Da hohe Innovationsraten mit starken Anlagerenditen verbunden sind, haben Anlagethemen die Aufmerksamkeit vieler Investoren auf sich gezogen. Diese kaufen Aktien der Unternehmen, von denen erwartet wird, dass sie von diesen Trends profitieren werden. Ein grosser Vorteil, den solche Investoren heutzutage geniessen, ist, dass sie nicht alle Aktien einzeln auswählen und kaufen müssen.

Starker Anstieg

Stattdessen können sie in die Aktien investieren, die einem bestimmten Thema ausgesetzt sind, indem sie ein Instrument kaufen, das diese Aktien bereits enthält. Solche Instrumente reichen von Tracker-Zertifikaten – strukturierte Produkte, die typischerweise von Schweizer Banken angeboten werden – bis hin zu passiv und aktiv verwalteten börsengehandelten Fonds (ETFs).

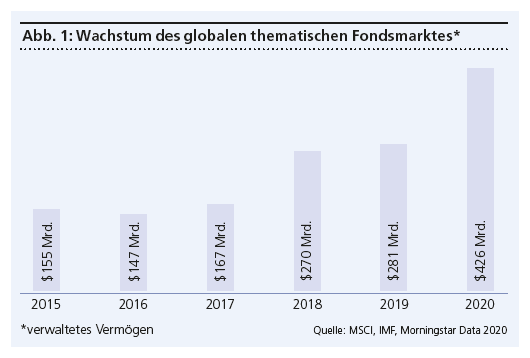

Die Popularität des thematischen Investierens hat in letzter Zeit einen starken Anstieg erlebt. Laut dem Finanzdienstleister MSCI wuchs das Vermögen thematischer ETFs zwischen 2015 und 2020 mit einer annualisierten Rate von 20 Prozent. Die Agentur schätzt die Grösse des Marktes für thematische Fonds auf fast 500 Milliarden US-Dollar. Und das Wachstum zeigt keine Anzeichen einer Ermüdung. In den letzten drei Jahren wurden etwa 150 thematische Fonds aufgelegt.

Im ersten Quartal dieses Jahres wurde ein Rekordwert von 42,6 Milliarden US-Dollar in thematische ETFs investiert (ETFGI Research), verglichen mit 13 Milliarden US-Dollar im ersten Quartal des letzten Jahres. Der Januar 2021 war mit fast 25 Milliarden US-Dollar Zuflüssen in thematische ETFs der bisherige Rekordmonat.

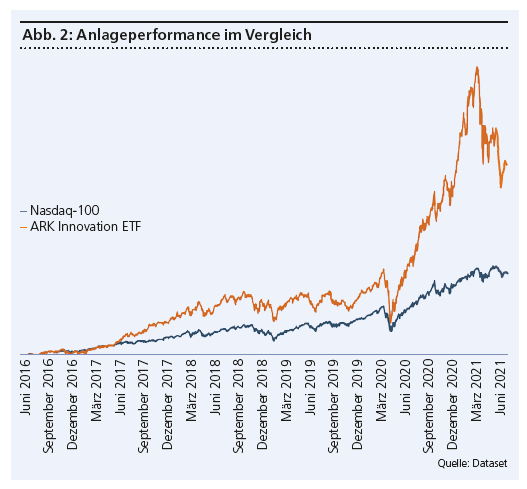

Das Unternehmen an der Spitze des thematischen Investierens ist ARK Invest. Dieser 2014 von Catherine Wood in New York gegründete Vermögensverwalter betreibt die weltweit beliebtesten thematischen Investments, hauptsächlich in Form von aktiv verwalteten ETFs. Sein Flaggschiff ARK Innovation ETF hat bereits in diesem Jahr über 6,8 Milliarden US-Dollar angezogen und ist auf ein Volumen von 21 Milliarden US-Dollar gewachsen (Stand: 2. Juni).

Die Anlageperformance war nicht der letzte Faktor für den Erfolg des Fonds: ARK Innovation erzielte im Jahr 2020 eine Performance von 152 Prozent und steigerte damit die durchschnittliche Performance der letzten fünf Jahre auf

46 Prozent pro Jahr.