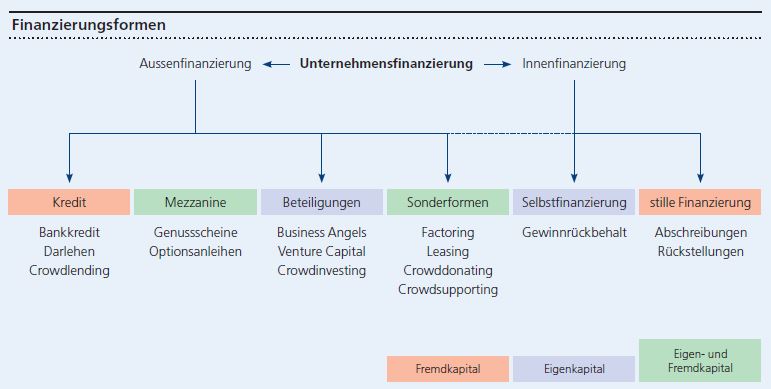

Grundsätzlich wird heute noch klassisch zwischen Innenfinanzierung und Aussenfinanzierung unterschieden. Was von innen an Kapitalien kommt, besteht mehrheitlich aus Gewinnrückbehalten oder einer Finanzierung über Abschreibungen oder Rückstellungen.

Die Optionen

Obschon sich fast zwei Drittel der Schweizer KMU ausschliesslich über Eigenkapital finanzieren, gibt es nach wie vor viele Situationen, in denen der Kredit gegenüber der Innenfinanzierung von Vorteil ist. Im gegenwärtigen Wirtschaftsumfeld, in dem Liquidität oftmals mehr Bürde als Segen ist, wägen die KMU ihre Fremdfinanzierungen meist noch bewusster ab als früher. Wird einer Unternehmung Kapital von aussen zur Verfügung gestellt, so geschieht dies über einen Kredit (meistens via Bank), eine Beteiligung oder eine Kombination dieser beiden Formen.

Diese Mischformen werden unter Mezzanine-Kapital subsumiert. Als spezielle Finanzierung der Unternehmung gelten zusätzlich das Leasing – die Benutzung eines Gebrauchsgutes ohne dessen Eigentum gegen Entgelt – sowie das Factoring – die Abtretung von Forderungen zu deren Liquidierung. So weit die klassisch-theoretische Unterteilung der Unternehmensfinanzierungen. Finanzierungen lassen sich jedoch mittlerweile auch online abwickeln, was wiederum neue Möglichkeiten eröffnet. Nicht in der grundsätzlichen Funktionalität, jedoch in deren Verfügbarkeit und Realisierbarkeit. Jede Entwicklungsstufe des Unternehmens bedarf derweil verschiedener Finanzierungsformen.

Lebenszyklus entscheidend

Einen wesentlichen Einfluss auf die Finanzierung hat naturgemäss die jeweilige Lebensphase einer Unternehmung. Ein Start-up ersucht anfangs tendenziell bei Stiftungen sowie «Business Angels» um Finanzierungsmöglichkeiten oder probiert es mit «Crowdlending» und einem entsprechenden Risikoaufschlag bei den Konditionen. Eine Bankfinanzierung auf Blankobasis ohne ein bewiesenes Geschäftsmodell ist in den wenigsten Fällen wahrscheinlich. Hat die Unternehmung diese erste Phase abgeschlossen und ist auf dem Weg zur Etablierung, so eröffnen sich nach und nach breitere Möglichkeiten der Finanzierung. Sowohl bei der Finanzierung von innen als auch von aussen. Unter Umständen sind bereits Vermögenswerte als Deckungen gegenüber Dritten – etwa Grund- oder Faustpfänder – verfügbar, welche sich bei der Strukturierung hinzuziehen lassen und neben einem tragenden Geldfluss schlagkräftige Machbarkeitsargumente darstellen. Bis hin zur Reifestufe des Unternehmens, wenn Investitionsvorhaben und Projektfinanzierungen zur Revitalisierung beziehungsweise weiteren Expansion des Unternehmens anstehen.

Eine vollends etablierte Unternehmung endet nicht mit dem Ausscheiden des Inhabers. Wohl aber ändert sich im Nachfolgeprozess oft die zugrunde liegende Finanzierung. Werden eventuell die Vermögenswerte separiert – beispielsweise die Gewinne ausbezahlt oder Betriebsliegenschaften in Privatliegenschaften umgewandelt – so ändert damit die Finanzierungsstruktur gleichermassen. Die zahlreichen Ansprüche, die aus der Nachfolge erwachsen, sind frühzeitig und bisweilen unter Einbezug von Spezialisten zu entwickeln.