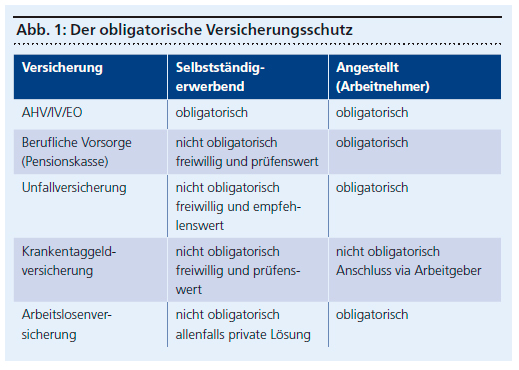

Das Schweizer Vorsorgesystem basiert auf drei Säulen und hat zum Ziel, die finanziellen Folgen der Risiken Alter, Tod und Invalidität zu decken – zumindest teilweise. Angestellte geniessen einen besonders weitgehenden Vorsorgeschutz, da sie – sofern die jeweiligen Aufnahmekriterien erfüllt sind – in den meisten Sozialversicherungen durch den Arbeitgeber obligatorisch versichert werden. Bei Selbstständigerwerbenden präsentiert sich die Situation anders: Sie sind lediglich in der 1. Säule obligatorisch versichert, wie Abbildung 1 zeigt.

Finanzen & Vorsorge

Vorsorgen und finanzieren II

Vorsorge zwischen Pensionskasse und Säule 3a

Das Schweizer Vorsorgesystem bietet individuellen Gestaltungsspielraum. Dieser ist vor allem bei Selbstständigerwerbenden gross und sollte möglichst genutzt werden. Der Beitrag zeigt die Möglichkeiten des Versicherungsschutzes.

PDF Kaufen

Der Versicherungsschutz

Die Unterscheidung zwischen selbstständigerwerbend und angestellt ist also zentral. Als selbstständigerwerbend gilt, wer

- auf eigene Rechnung tätig ist,

- unternehmerische Risiken trägt,

- über eine eigene Infrastruktur (Büro, Arbeitsgeräte etc.) und

- über eine Vielzahl von Auftraggebern verfügt.

Ob jemand selbstständigerwerbend ist, entscheidet im Einzelfall letztlich die Ausgleichskasse. Wer für seine eigene Aktiengesellschaft oder GmbH tätig ist, wird nicht als selbstständigerwerbend, sondern als angestellt eingestuft.

Bei Angestellten steht der freiwillige Ausbau der obligatorischen Vorsorgeleistungen im Rahmen der 2. Säule (freiwillige Pensionskasseneinkäufe und Zusatzsparbeiträge etc.) und 3. Säule (via Bank oder Versicherung) im Vordergrund. Selbstständigerwerbende dagegen haben einen deutlich grösseren Handlungsspielraum. Bis auf die Leistungen aus der 1. Säule (AHV, IV, EO) müssen sie die eigene Vorsorge prinzipiell selber organisieren.

Mit einer individuellen Vorsorgeanalyse sollen der Vorsorgebedarf ermittelt und die Möglichkeiten zur Deckung allfälliger Vorsorgelücken ausgelotet werden. Dabei lohnt es sich, Spezialisten beizuziehen.

Selbstverständlich darf sich diese Beurteilung nicht auf die finanziellen Folgen einer Invalidität oder eines Todesfalls beschränken. Ebenso sehr geht es um die künftigen Altersleistungen im Ruhestand. Überlegungen, die sowohl den Unternehmer selber wie auch den im Betrieb tätigen Partner respektive die Partnerin betreffen.

Frühzeitiger Aufbau

Manch ein Unternehmer geht davon aus, dass seine Firma gewissermassen «die Altersvorsorge» sei, wenn sie auf den Ruhestand hin verkauft werden soll. Dies setzt jedoch voraus, dass die Nachfolgeregelung frühzeitig angegangen wird und ein Käufer vorhanden ist, der bereit ist, den angestrebten Kaufpreis zu bezahlen. Die praktische Umsetzung gestaltet sich dann aber oft deutlich schwieriger als erwartet, und der angestrebte Kaufpreis kann nicht realisiert werden. Der Aufbau einer vom Verkauf der Firma unabhängigen Altersvorsorge ist also sehr zentral.

Die wohl bekannteste Form der Altersvorsorge ist die Säule 3a. Diese Vorsorgeform wird von Banken und Versicherungen angeboten, wobei mittels periodischer Einlagen ein Alterskapital angespart wird. Die geleisteten Beiträge sind im Rahmen der gesetzlichen Möglichkeiten vom steuerbaren Einkommen abziehbar: Personen ohne Pensionskassenanschluss können 20 Prozent des Netto-Erwerbseinkommens (maximal 34 128 Franken), Personen mit Pensionskassenanschluss maximal 6826 Franken einzahlen (Stand 2020).

Der Pensionskassenanschluss

Selbstständigerwerbenden ist es möglich, sich freiwillig einer Pensionskasse anzuschliessen und die persönliche Altersvorsorge im Rahmen der 2. Säule umzusetzen. Folgende Optionen stehen für einen Pensionskassenanschluss offen:

- Anschluss an die Pensionskasse des eigenen Personals

- Beitritt zur Pensionskasse des Berufsverbandes

- Anschluss an die Stiftung Auffangeinrichtung BVG (nationale Vorsorgeeinrichtung im Auftrag des Bundes)

Welche der genannten Lösungen passend ist, muss individuell beurteilt werden. Schliesst sich ein Selbstständigerwerbender freiwillig einer Pensionskasse an, bedeutet dies, dass künftig nicht mehr 20 Prozent des Erwerbseinkommens in die Säule 3a einbezahlt werden können – der Maximalbetrag reduziert sich auf 6826 Franken.

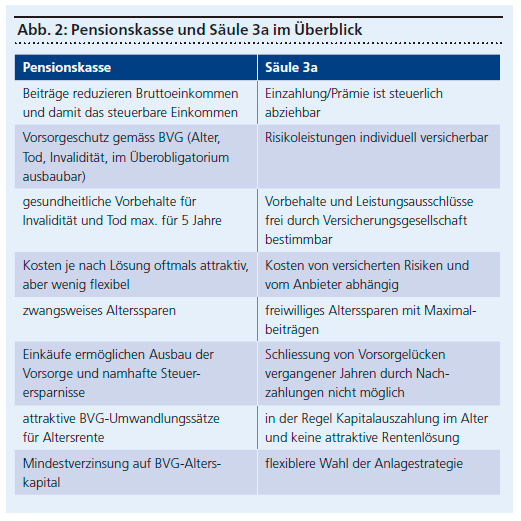

Ob nun der freiwillige Anschluss an eine Pensionskasse oder die bewusste Nutzung der Möglichkeiten der Säule 3a zu bevorzugen ist, hängt von den persönlichen Bedürfnissen und Opportunitäten ab. Abbildung 2 vermittelt einen Überblick über die Unterschiede dieser beiden Varianten.

Pensionskasse – die Vorteile

Die Vorteile einer Pensionskassenlösung überwiegen oftmals – vor allem, wenn das Einkommen hoch ist. Neben den re-gelmässigen Sparbeiträgen können auch bestehende Vorsorgelücken im Rahmen der gesetzlichen Möglichkeiten mittels zusätzlicher freiwilliger Einlagen (Einkäufe) geschlossen werden. Durch die Einkäufe wird die Altersvorsorge zusätzlich ausgebaut und die Steuerbelastung kann in den Einkaufsjahren in der Regel erheblich gesenkt werden.

Selbstständigerwerbende, die sich bei einer Pensionskasse versichern lassen, bezahlen je nach Lösung auch weniger Prämien für die Absicherung des Invaliditäts- und Todesfallrisikos als mit einer privaten Risikoversicherung. Sie sind aber in der Ausgestaltung des Deckungsumfangs weniger flexibel.

Die Höchstgrenze der Säule-3a-Beiträge ist hingegen gegeben und gilt für jedes Jahr. Nachträgliche Einzahlungen zum Ausgleich unterlassener Einlagen vergangener Jahre sind bis heute nicht möglich. Vor Kurzem hat jedoch das Parlament den Bundesrat beauftragt, diesbezüglich eine neue Lösung zu suchen. Ein freiwilliger Anschluss an eine Pensionskasse kann dem Selbstständigerwerbenden einen substanziellen Mehrwert bieten. Welcher Ansatz der richtige ist, ist immer individuell zu beurteilen. Eine professionelle Beratung ist auf jeden Fall empfehlenswert.

Porträt