Um eine Leistung bezüglich ihrer Kosten angemessen abbilden zu können, müssen eine Reihe Faktoren berücksichtigt werden. Wenn Offerten erstellt oder Nachkalkulationen, Umsatz- und Rentabilitätsvorschauen durchgeführt werden sollen, respektive ein Unternehmer sich einen genauen Überblick über die eigenen Betriebskosten verschaffen will, benötigt ein Dienstleistungsunternehmen brauchbare Daten hinsichtlich seiner Kosten.

Kostengrösse Personal

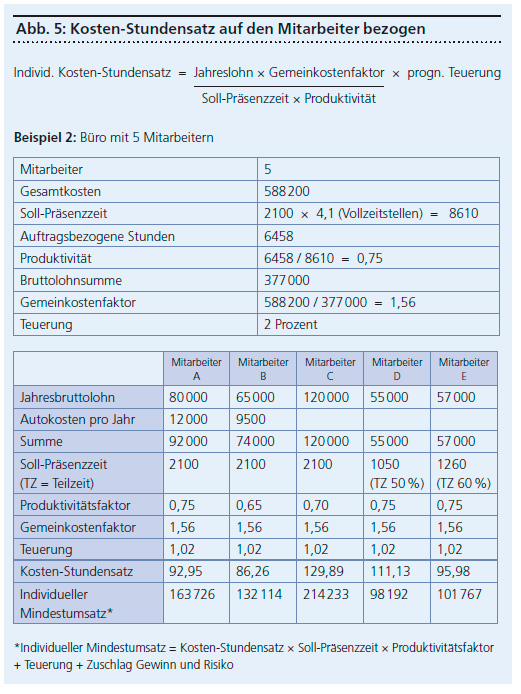

Ein wesentliches Element stellen dabei verlässliche Kosten-Stundenansätze dar, da bei Dienstleistungsunternehmen, zu denen auch Ingenieur- und Architekturbüros zählen, den Hauptteil der entstehenden Projektkosten die Personalkosten ausmachen. Sie stellen deshalb in kleinen und mittleren Unternehmen die wichtigste betriebswirtschaftliche Kalkulationskennziffer und Kostengrösse dar. Im Folgenden werden neben unterschiedlich detaillierten Ansätzen zur Ermittlung des Kosten-Stundenansatzes noch weitere Möglichkeiten zur Verwendung von intern erhobenen Kennzahlen aufgezeigt. Bei alledem muss man sich jedoch bewusst sein, dass der Kosten-Stundenansatz letztendlich ein kalkulatorischer Ansatz bleibt, der der Realität niemals genau entsprechen wird. Eine jährliche Neuberechnung im Rahmen erneuter Erhebungen bietet sich aufgrund sich ständig ändernder Faktoren an.

Für die Ermittlung des Kosten-Stundenansatzes kann – falls vorhanden – auf im eigenen Betrieb bereits vorhandene Kennzahlenerhebungen zurückgegriffen werden. Doch leider verfügen heute immer noch viele Unternehmen über keine verwertbaren Auswertungen. Denn solange es dem Unternehmen gut geht, werden Kennzahlen zur eigenen Kostenstruktur eher als zweitrangig betrachtet.

In diesem Zusammenhang werden nachfolgend zwei wichtige Kennzahlen aufgezeigt, die bei der Ermittlung der Kosten-Stundensätze hilfreich sind.

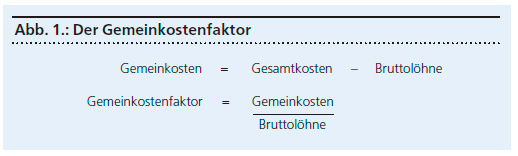

Der Gemeinkostenfaktor

Die Gesamtkosten eines Produkts oder einer Dienstleistung setzen sich aus denjenigen Kosten zusammen, die einem Produkt oder einer Dienstleistung direkt zugerechnet werden können (Einzelkosten), und all jenen in einem Betrieb anfallenden Kosten, die einem Produkt oder einer Dienstleistung nicht unmittelbar zugeteilt werden können (Gemeinkosten). Unter Letzterem fallen auch Lohnkosten an. Bei einem Ingenieur- oder Architekturbüro beispielsweise sind es die Löhne und Gehälter für den Overhead.

Weiter zählen die Kosten für Miete, Energieversorgung, Heizung, Versicherungen, Beiträge zu Verbänden, gewinnunabhängige Steuern, Arbeitgeberanteil an den Sozialversicherungsbeiträgen usw. zu den Gemeinkosten, wobei ein Teil der Energiekosten und Kosten für Verbrauchsmaterial auch als unechte Gemeinkosten betrachtet werden könnten. Kosten also, bei denen ein direkter Bezug zum Kostenträger hergestellt werden kann. Aus Gründen der Verhältnismässigkeit macht dies jedoch wenig Sinn. Der prozentuale Anteil dieser Kosten an den Gesamtkosten spielt bei den Architektur- und Ingenieurbüros und den meisten anderen Dienstleistungsbetrieben eine eher untergeordnete Rolle.

Direkte Kosten aus Fremdleistungen werden den Gemeinkosten nicht hinzugerechnet, ein kalkulatorischer Unternehmerlohn jedoch schon. Bei den Abschreibungen ist zudem zu entscheiden, wie diese in die Berechnung des Kosten-Stundensatzes einbezogen werden sollen. Denn falls die steuerrechtliche betriebsgewöhnliche Nutzungsdauer des Anlagegegenstandes erheblich von der tatsächlichen Nutzungsdauer abweicht, ist es sinnvoll, mit einer kalkulatorischen Abschreibung zu rechnen.