Das internationale Steuersystem durchlebt derzeit interessante, aber turbulente Zeiten. Transparenz im Steuerbereich steht dabei weit oben auf der Prioritätenliste, unter anderem bei der OECD und der EU. Diese Entwicklung wird begleitet von einem steigenden Bedürfnis nach Rechtssicherheit seitens der Steuerpflichtigen, welche sich in der rasch sich ändernden und stetig transparenter werdenden Realität zurechtfinden müssen. Unsicherheiten im Bereich des Transfer Pricing stellen deshalb auch für viele KMU in der Schweiz ein nicht mehr akzeptables Unternehmensrisiko dar.

Ausgangslage

In der Vergangenheit war bei schweizerischen KMU das Transfer Pricing, das heisst die Verrechnungspreise für konzerninterne Lieferungen und Leistungen, kaum ein Thema. Dies auch, weil die hiesigen Steuerbehörden die Verrechnungspreise selten im Fokus hatten. Getrieben durch das beschleunigte Tempo der Integration der nationalen Volkswirtschaften, den technischen Fortschritt im Bereich der Kommunikation sowie verschiedene Initiativen durch die OECD, die G-20 und weitere, nehmen die Regulierung und die Transparenz in diesem Bereich jedoch rasant zu. Speziell zu erwähnen sind dabei die von der OECD erarbeiteten Massnahmen gegen die Aushöhlung der steuerlichen Bemessungsgrundlage und Gewinnverlagerung (engl. Base Erosion and Profit Shifting; BEPS-Project), welche die Besteuerung von Gewinnen an demjenigen Ort, an welchem diese wirtschaftlich erarbeitet werden, zum Ziel haben. Im Rahmen dieses Projekts wurden unter anderem neue Richtlinien zur Verrechnungspreisdokumentation und zur länderbezogenen Berichterstattung erlassen. Gleichzeitig sind heute viele auch kleinere KMU Teil einer internationalen Konzernstruktur; zum Beispiel durch den Unterhalt von Vertriebs- und Produktionsgesellschaften im Ausland. Betroffene KMU sind im Vergleich mit ausschliesslich in einem Staat tätigen Konkurrenten oft mit höheren Rechtsbefolgungskosten konfrontiert. Dies kann beispielsweise durch die stark integrierte Geschäftstätigkeit einer multinationalen Unternehmensgruppe oder durch von Staat zu Staat unterschiedliche gesetzliche und administrative Vorgaben der Fall sein.

Die OECD-Richtlinien

Als Transfer Pricing wird die Gesamtheit der Regeln und Methoden zur Preisbestimmung von Lieferungen und Leistungen bezeichnet, welche zwischen verschiedenen Bereichen eines Unternehmens oder verschiedenen Gesellschaften eines Konzerns erbracht werden. Die ermittelten Preise werden Transfer- beziehungsweise Verrechnungspreise genannt.

Verrechnungspreise unterliegen nicht den Gesetzen des Marktes. Sie müssen jedoch nicht zuletzt aus steuerlichen Gründen dem sogenannten Fremdvergleichsgrundsatz standhalten. Das heisst, dass die Preise grundsätzlich so gestaltet werden müssen, als ob die Transaktion zwischen voneinander unabhängigen Marktteilnehmern erfolgen würde. Bei KMU diesbezüglich typischerweise anzutreffende Transaktionen umfassen Kontroll- und Managementtätigkeiten, Administration, Lieferungen von Produkten an Vertriebsgesellschaften, Produktion und Lieferung von Produkten an den Strategieträger sowie Darlehen. Die OECD-Verrechnungspreisrichtlinien für multinationale Unternehmen und Steuerverwaltungen (kurz OECD-Richtlinien) sind Wegleitungen für die OECD-Mitgliedstaaten zur Prüfung und Dokumentation von Verrechnungspreisen. Die Richtlinien werden laufend ergänzt und überarbeitet. Für die nationale Umsetzung ist jedoch die lokale Gesetzgebung der einzelnen Staaten massgeblich.

Die Dokumentation

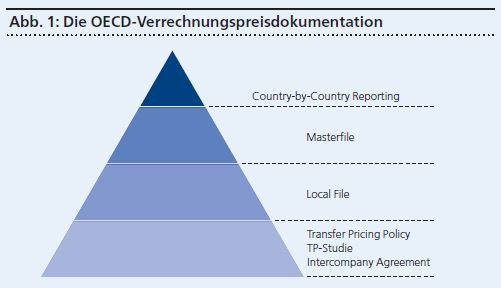

In Bezug auf Verrechnungspreisdokumentationen verfolgt die OECD einen dreigliedrigen Ansatz (siehe Abbildung 1). Diese sollen zukünftig aus drei standardisierten Teilen bestehen: Masterfile, Local File und Country-by-Country Reporting (CbCR). Die Dokumentation soll Steuerpflichtigen helfen, die Übereinstimmung ihrer Geschäftsvorfälle mit dem Fremdvergleichsgrundsatz nachzuweisen, und so auch zur Vereinfachung von Bücherrevisionen durch die Steuerbehörden beitragen. Im Masterfile werden im Sinne einer Stammdokumentation übergreifende Angaben zu den Geschäftstätigkeiten des Gesamtkonzerns sowie spezifische Angaben etwa zu immateriellen Werten und zur Finanzierung gemacht. Es enthält diejenigen Informationen, welche für alle Gesellschaften des multinationalen Unternehmens relevant sind. Ziel ist ein Überblick über die Grundsätze der Verrechnungspreisbestimmung innerhalb des Konzerns zu ermöglichen, ohne auf einzelne Transaktionen einzugehen. Das Local File stellt die landesspezifische, unternehmensbezogene Dokumentation dar. Es bildet die Verrechnungspreisdokumentation im engeren Sinne, in welcher die Einhaltung des Fremdvergleichsgrundsatzes für einzelne Transaktionen in einem Staat dargelegt wird. Die OECD-Richtlinien enthalten eine Auflistung der Informationen, welche im Masterfile und im Local File enthalten sein sollen. Die konkrete Umsetzung genauso wie eine allfällige Pflicht zur Erstellung ist jedoch von der lokalen Gesetzgebung abhängig. Der sogenannte Country-by-Country Report (kurz CbCR) ist ein länderbezogener Bericht, der eine Übersicht hinsichtlich der weltweiten Verteilung der Einkünfte des Konzerns sowie weitere Kennzahlen enthält. Die im CbCR enthaltenen Informationen sollen es den Steuerverwaltungen ermöglichen, Verrechnungspreisrisiken zu identifizieren. Zur Erstellung verpflichtet sind nach OECD Unternehmen mit einem konsolidierten Umsatz von über 750 Millionen Euro pro Jahr. Das CbCR ist als Mindeststandard von BEPS-Massnahme 13 ausgestaltet. Weiterer wesentlicher Bestandteil der Verrechnungspreisdokumentation im weiteren Sinne sind die konzerninternen Verträge. In diesen schriftlichen Vereinbarungen sind die tatsächlich übernommenen Aufgaben, die zu tragenden Risiken und die von den Parteien eingesetzten Ressourcen, welche letztlich zur spezifischen Preisgestaltung führen, festgelegt. Die konzerninternen Verträge sind nicht direkt Teil von BEPS-Massnahme 13.