In diesem Beispiel bleiben die Sessel immer in Deutschland, obwohl die erste Rechnung an die Meier AG und damit in die Schweiz gestellt wird, und die Meier AG aus der Schweiz heraus an ihren Kunden fakturiert. Da aber die Sessel Deutschland nicht verlassen, unterliegen alle Verkäufe der deutschen Mehrwertsteuer. Der Schweizer Mittelsmann Meier AG muss sich somit in Deutschland für Zwecke der Umsatzsteuer erfassen lassen.

Lieferungen im Ausland

Im Fall von Deutschland weisen auch beide Lieferanten – die deutsche Huber AG und die Schweizerische Meier AG – deutsche Umsatzsteuer in ihren Rechnungen aus. In anderen europäischen Ländern ist das nicht immer der Fall – der erste Fallstrick bei Lieferungen im Ausland. In Länder wie beispielsweise Frankreich, Belgien und Italien – um nur ein paar zu nennen – kann es sein, dass die Schweizerische Meier AG in ihrer Rechnung gar keine lokale Umsatzsteuer ausweisen darf. Der Käufer der Sessel muss dann die Umsatzsteuer ähnlich wie bei der Bezugsteuer in der Schweiz selbst abrechnen.

Was passiert, wenn das der Meier AG nicht bewusst ist, und sie zum Beispiel französische Umsatzsteuer in Rechnung stellt? Dann muss die Meier AG die Umsatzsteuer dem französischen Fiskus überweisen. Der französische Kunde der Meier AG kann die Umsatzsteuer aber nicht als Vorsteuer geltend machen, obwohl er sie bezahlt hat und muss zusätzlich noch selbst über die Umsatzsteuer abrechnen. Hier entstehen also zusätzliche Kosten in der Höhe von etwa 20 Prozent bzw. steht die Frage im Raum, ob und wie und mit welchem Aufwand sich die Situation bereinigen lässt.

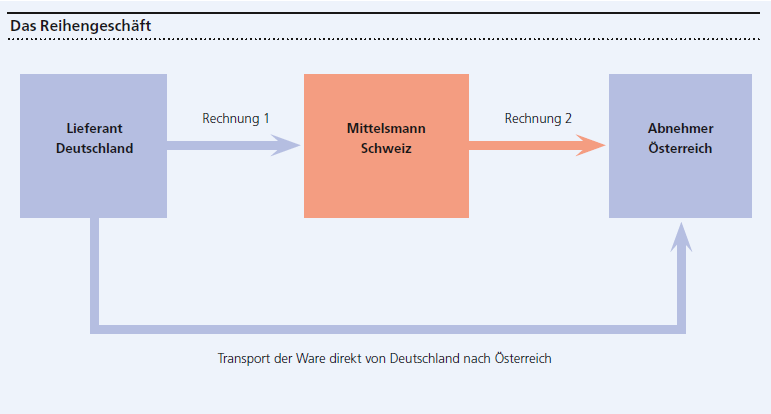

Überschreiten die Gegenstände im Zuge der Lieferung vom ersten Unternehmer zum letzten Unternehmer eine der EU-Grenzen, wird die Sache noch komplexer. Passen wir unser Beispiel an: Die österreichische Schneider GmbH bestellt ebenfalls Sessel bei der Schweizer Meier AG (Rechnung 2). Die Meier AG wiederum bestellt die Sessel bei der Huber AG in München (Rechnung 1). Die Meier AG als mittlere Partei beauftragt den Spediteur damit, die Sessel bei der Huber AG in Deutschland abzuholen und zur Schneider GmbH in Österreich zu transportieren. Die Meier AG ist in Deutschland schon für Zwecke der Umsatzsteuer registriert. Sie stellt ihre Rechnung an die Schneider GmbH unter ihrer deutschen Umsatzsteueridentifikationsnummer.

Keine klare Rechtsprechung

Die Beurteilung eines solchen EU-Reihengeschäftes ist spätestens nach diversen Gerichtsurteilen des Europäischen Gerichtshofes wie «EMAG Handel» oder «Euro Tyre Holding BV» zu einer eigenen Wissenschaft geworden. Die Schwierigkeit liegt hierin: Bis die Sessel in Österreich ankommen, finden zwei Umsätze beziehungsweise zwei Lieferungen statt. Obwohl die Sessel eine Landesgrenze überschreiten (was ja oft mit «Steuerfreiheit» in Verbindung gebracht wird), kann nur eine der beiden Lieferungen steuerfrei belassen werden.

Auf die andere muss Umsatzsteuer abgerechnet werden. Aber welche ist nun die steuerfreie Lieferung, und welche die steuerbare? Und muss deutsche oder österreichische Umsatzsteuer verrechnet werden? Gemäss dem Europäischen Gerichtshof ist das von einer «umfassenden Würdigung aller besonderen Umstände» abhängig. Dazu gehört unter anderem die Frage, wer wann Verfügungsmacht über die Waren hat, wer für den Transport zuständig ist, und unter welchen Incoterms die Waren geliefert werden.

Die Finanzpraxis der Länder Deutschland und Österreich ist diesbezüglich – Stand von Herbst 2015 – noch relativ eindeutig. Ihre Finanzpraxis stützt sich hauptsächlich darauf, welcher Unternehmer den Transport der Waren veranlasst. Aufgrund der eingangs erwähnten Anwendungsunterschiede in den einzelnen Ländern kann es, wie wir im Folgenden aufzeigen wollen, trotzdem zu einem Annahmefehler kommen, der viel Geld kosten kann. Die Abbildung oben

illustriert dieses Reihengeschäft.

Das Reihengeschäft kann mittels einer Sonderregelung der deutschen Finanzverwaltung so ausgestaltet werden, dass die Schweizer Meier AG als sogenannter «Lieferer» auftritt. Das bedeutet, dass die erste Lieferung an die Meier AG als lokale Lieferung in Deutschland (Rechnung mit deutscher Umsatzsteuer) und die zweite Lieferung an die Schneider GmbH als steuerfreie innergemeinschaftliche Lieferung von Deutschland nach Österreich behandelt wird.