Siemens, BASF und Boehringer Ingelheim machen es erfolgreich vor: Die Konzerne formieren sich mit Teilverkäufen von Geschäftsbereichen und Tochterunternehmen kontinuierlich konsequent neu. Oft geht dem ein Carve-out voran, also die Separierung von Unternehmensteilen oder Geschäftsbereichen. Ein Carve-out ist ein hochkomplexer Prozess, betrifft er doch Organisation, Mitarbeiter, Prozesse, Verträge, Genehmigungen und Technologie in fast allen Geschäftsfunktionen.

Keine Top-down-Daumenregel

Die Praxis zeigt, dass Zeit- und Budgetvorgaben für Carve-outs häufig überschritten werden. Insbesondere hier im Fokus: die IT, deren Separierung oft 50 Prozent und mehr der Kosten ausmacht. Die Ursachen sind vielfältig: unklare Abgrenzung der Zuständigkeiten, lückenhafte Erhebung oder Formulierung der Anforderungen oder unvollständige Berücksichtigung der Abhängigkeiten zwischen den Funktionen.

Der Finanzvorstand, der Carve-out-Programmleiter und die M&A-Abteilung fordern zügig nach getroffener Entscheidung für einen Carve-out eine Kostenabschätzung aller involvierten Geschäftsfunktionen. Fehleinschätzungen führen zu falschen Entscheidungen, zum Beispiel bei der Bestimmung des Verkaufspreises, Einschätzung von Risiken innerhalb der Vendor Due Diligence (eine Due-Diligence-Prüfung, welche vom Verkäufer beauftragt wird und von unabhängigen Rechtsanwälten, Steuerberatern und Wirtschaftsprüfern durchgeführt wird) oder Festlegung des Carve-out-Umfangs.

Vielfach werden die Stimmen laut nach einer Daumenregel (zum Beispiel X Prozent des Umsatzes) oder statistischen Erfahrungswerten (zum Beispiel durchschnittliche Kosten pro Mitarbeiter der ausgegliederten Einheit aus vergangenen Carve-outs) – speziell bei den IT-Kosten.

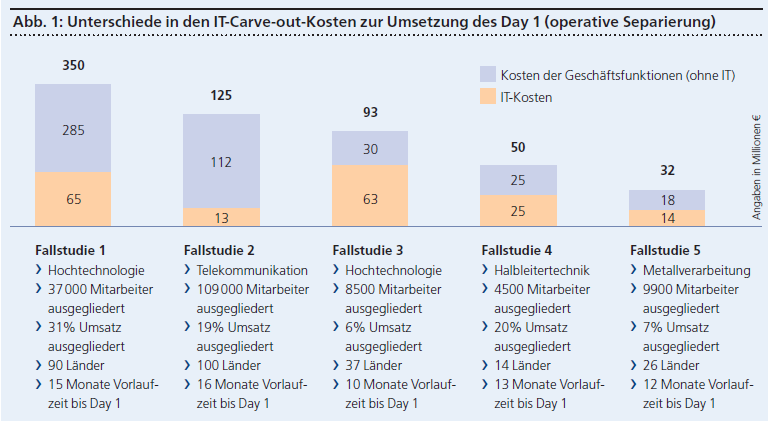

Auch wenn diese Top-down-Ansätze sehr schnell ans Ziel führen würden, werden diese zumeist der Komplexität eines Carve-outs nicht gerecht und berücksichtigen gegebenenfalls nicht den Grad der Eigenständigkeit der auszugliedernden Einheit, da diese zum Beispiel zugekauft und nie vollständig integriert wurde. Die Datenpunkte der Abbildung 1 untermauern diese Aussage und zeigen beispielhaft die grosse Schwankungsbreite bei den IT-Carve-out-Kosten.

Die Bottom-up-Vorgehensweise

In der Praxis hat sich folgende Vorgehensweise bewährt:

1. Zu berücksichtigende Kostenkategorien bestimmen/auswählen.

2. Ist-Zustand bestimmen und Zielzustand pro Kostenkategorie basierend auf der Carve-out-Strategie skizzieren und abstimmen.

3. Die 80:20-Regel der Abschätzung der Kosten pro Kostenkategorie anwenden.

Geschwindigkeit und Präzision des Vorgehens werden dabei durch folgende Randbedingungen befördert:

- Es wurden klare Richtlinien der Gesamtprogrammleitung, was im Einzelnen ausgegliedert werden soll und wie die Geschäftsausgliederung ablaufen soll, kommuniziert und festgeschrieben.

- Es liegt eine umfassende und aktuelle Dokumentation der gesamten IT-Landschaft vor, die die ausgliederte Einheit momentan nutzt.

- Die Verfügbarkeit der Wissensträger innerhalb der IT, die die IT-Carve-out-Kosten pro Applikation oder Infrastruktur-Komponente abschätzen können, ist gewährleistet.

- Alle Beteiligten sind gewillt, eine Kostenabschätzung inkl. Annahmen zu erstellen (das nennt man: Mut zur Lücke).

- Die IT praktiziert eine proaktive Kommunikation an die Gesamtprogrammleitung (bezüglich Zeitachse, Fortschritt und Annahmen/Begründung der Kostenschätzung).