Ein schrittweiser Übergang in den dritten Lebensabschnitt bringt einige Vorteile mit sich: Vor allen Dingen wird man nicht von einem Tag auf den anderen vollständig aus dem Arbeitsalltag mit seinen festen Strukturen und dem gelebten Beziehungsnetz gerissen – der Übergang in die Pension erfolgt etappenweise.

Firmeninhabern ist es beispielsweise möglich, sich sukzessive aus der operativen Führung des Unternehmens zurückzuziehen. Rückblickend wird diese Angewöhnungszeit von den Betroffenen meist als sehr wertvoll beschrieben.

Aus finanzieller Sicht gilt: Die Auswirkungen einer pensionsnahen Reduktion des Arbeitspensums auf die künftigen Altersleistungen aus AHV und Pensionskasse werden oftmals überschätzt. Bedeutender ist dagegen der eigentliche Lohnverzicht, bedingt durch das reduzierte Arbeitspensum.

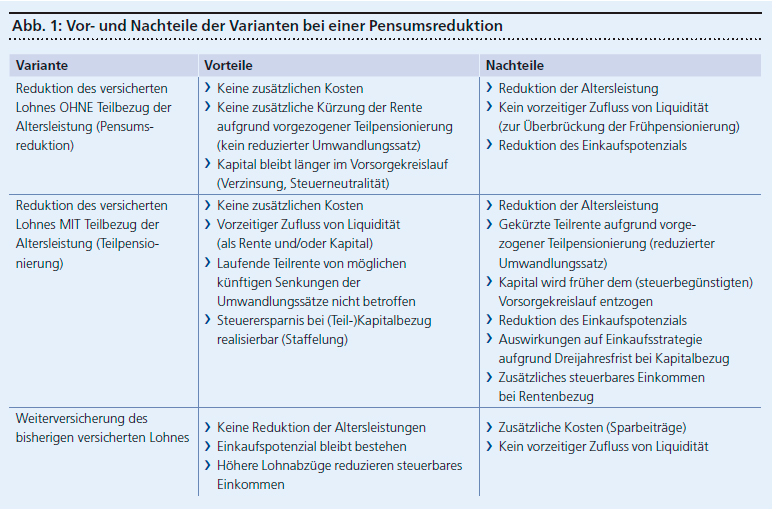

Die Optionen

Ist jemand an eine Pensionskasse angeschlossen, gibt es punkto Pensumsreduktion – je nach Reglement – die folgenden Optionen:

Reduktion des versicherten Lohnes ohne Teilbezug der Altersleistung (Pensumsreduktion)

Mit der Reduktion des Arbeitspensums wird auch der in der Pensionskasse versicherte Lohn angepasst. Die Folge davon sind tiefere Altersleistungen auf den Pensionierungszeitpunkt. Mit der Reduktion des versicherten Lohnes wird sich auch das vorhandene Einkaufspotenzial verkleinern oder ganz wegfallen.