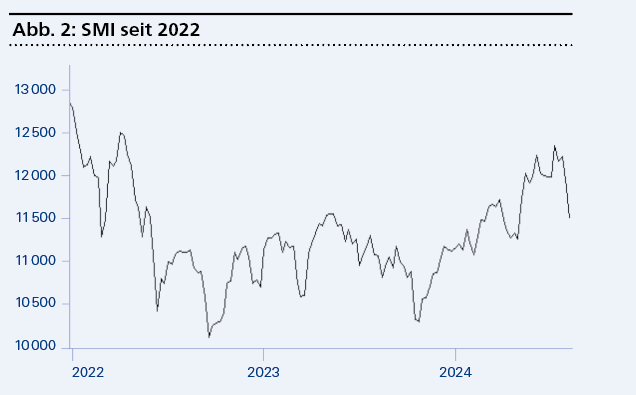

Eine Überraschung war es nicht, dass die Aktienkurse gleich Anfang August deutlich nachgaben. Vor allem die Hightech-Werte in den USA waren weit überbewertet und sind zuletzt nur noch deshalb gestiegen, weil sich die Anleger im Vertrauen auf die «Künstliche Intelligenz» in Sicherheit wogen. Ausserdem hatten ja etliche Zentralbanken, unter anderem auch die schweizerische, mit ersten Zinssenkungen begonnen. Sinkende Inflationsraten in Europa und in den USA machten dies ja auch wieder möglich. Was man aber übersehen hatte und nicht wahrhaben wollte, war dass die weltweite Wirtschaftslage äusserst schwach blieb. Vor allem kleinere Unternehmen und mittelständische Firmen überraschten mit Gewinnwarnungen. Auch Insolvenzen häuften sich. Daher hätten die Zentralbanken schon längst stärker gegensteuern müssen.

Und so kam es wie so oft im Sommer: Der Juli verzeichnete noch einmal höhere Kurse. Aber mit dem Beginn der drei historisch gefährlichen Börsenmonate August bis Oktober ging es an den Börsen abwärts. Dass Rückschläge um 20 Prozent bei den Aktienindizes möglich wären, wurde ja schon in der letzten Ausgabe betont. Aber überprüfen wir nun unsere fünf bewährten Indikatoren, was sie uns für die kommenden Monate anzeigen.

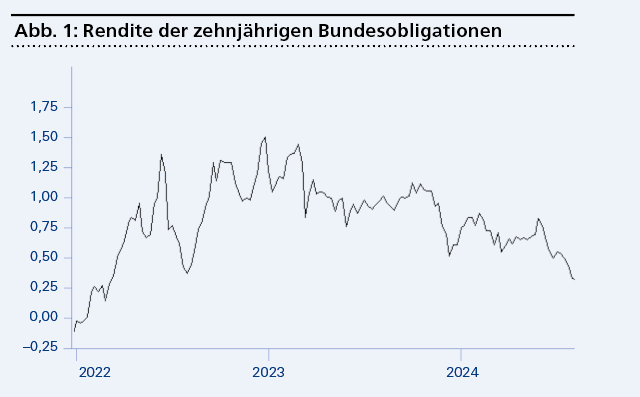

1. Zinssignale: Positiv

Sinkende Zinsen sind gut für Aktien, steigende Zinsen schlecht. So steht es in den Lehrbüchern. Der Trend ist klar: Die Zinsen sinken! Im Vergleich zur Rendite der Obligationen (0,32 %) bieten die Aktien eine deutlich höhere Dividendenrendite. Das spricht für den Aktienmarkt. Aber man sollte nicht vergessen, dass die sinkenden Renditen der Obligationen auch darauf hindeuten, dass zu wenig investiert wird, sowohl von staatlicher Seite als auch von den Unternehmen.

2. Der Saisoneffekt: Negativ

Zahlreiche Statistiken haben bewiesen, dass die Monate Mai bis Oktober im Durchschnitt eine wesentlich schlechtere Performance am Aktienmarkt aufweisen als die Monate November bis April.