Nach der Aufhebung der Euro-Kurs-Untergrenze durch die Schweizerische Nationalbank reagieren die Schweizer Unternehmen mit einem ganzen Bündel von Massnahmen, um ihre Profitabilität und Wettbewerbsfähigkeit wieder herzustellen. Die Unternehmen verlängern die Arbeitszeiten bei gleichen Löhnen (erwogen unter anderem von den Industriefirmen Georg Fischer, Feintool, Bühler), verhängen einen Investitions- (Lantal) oder Einstellungsstopp oder planen gar den Personalbestand zu reduzieren.

Schwachstellen aufdecken

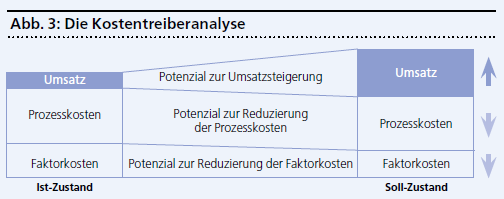

Auch am Anfang und Ende der Wertschöpfungskette wird versucht, zu verbessern: Bei den Beschaffungs- und bei den Verkaufspreisen werden Optimierungen angestrebt. Auf der Agenda stehen Effizienzprogramme und Outsourcing ganz weit oben. Das Problem liegt bei den meisten Unternehmen bei den Einnahmen, die Lösung jedoch auf der Kostenseite. Die Kosten stehen wieder im Fokus und damit die Herausforderung nach einem schlagkräftigen Kostenmanagement. Die elementaren Aufgaben der Kostenrechnung stellen die Dokumentation, Wirtschaftlichkeitskontrolle und Entscheidungsvorbereitung dar. Allerdings lassen sich bei der klassischen Kostenrechnung in einem dynamischen Umfeld zahlreiche Schwachstellen identifizieren. Die Kostenrechnung ist in vielen Unternehmen zu undifferenziert, zu stark intern orientiert und zu wenig auf die Anforderungen ihrer Kunden ausgelegt. In gewissen Bereichen ist sie sogar sträflich vernachlässigt (Schiller et al. 2007). Eine aktuelle Studie von Deloitte («Serial acquirers – Getting your ducks in a row») kommt zum Ergebnis, dass in 53 Prozent der Transaktionen die Ausschöpfung von Synergiepotenzialen bei Firmenübernahmen nicht gemessen wird. Das verunmöglicht die flexible Anpassung der Kosten an sich rasch ändernde Rahmenbedingungen. Die Kostenrechnung muss deshalb zu einem Kostenmanagement ausgebaut werden.

Ziele und Instrumente

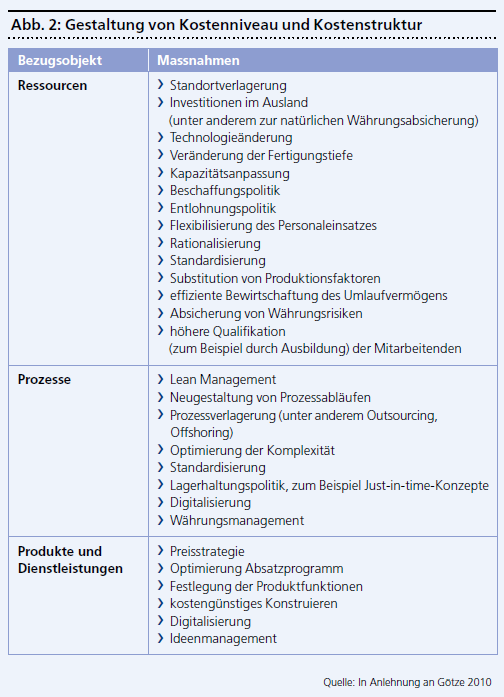

Im Zentrum des Kostenmanagements steht die Gesamtheit aller Steuerungsmassnahmen, die der Beeinflussung der Kostenstruktur und des Kostenverhaltens sowie der Senkung des Kostenniveaus dienen. Die Objekte des Kosten-managements sind die Ressourcen, die Prozesse und die Produkte beziehungsweise die Dienstleistungen über die gesamte Wertschöpfungskette. Das Kostenmanagement muss grundsätzlich in der Lage sein, die angestrebten Kostenveränderungen wertmässig zu erfassen, um im Anschluss daran relevante Erkenntnisse für das operative und strategische Management zur Verfügung zu stellen. Um den Kostendruck von den Unternehmen zu nehmen, verfolgt das Kostenmanagement primär nachfolgende Ziele:

- Kostentransparenz

- Kostensenkungen

- Preiskalkulation

- Prozessverbesserung

- Outsourcing beziehungsweise Offshoring-Entscheidungen.

Mit dem Einsatz bewährter Instrumente des Kostenmanagements wird die Gestaltung von Informationssystemen zur besseren Entscheidungsunterstützung angestrebt. Wichtige Merkmale dieser Instrumente sind die Berücksichtigung der nicht finanziellen Kennzahlen, die Verknüpfung historischer und zukünftiger Massnahmen und die prozessorientierte, interorganisationale Analyse der Kosten.

Die mit dem Kostenmanagement in Verbindung gebrachten Instrumente umfassen Prozesskostenrechnung, Target Costing, Benchmarking, Balanced Scorecard, Wertanalyse, Lebenszykluskostenrechnung und die Kennzahlensysteme. Diese Instrumente werden allerdings von KMU oft nur situativ oder auch gar nicht eingesetzt (Schiller et al. 2007). Durch die zum Beispiel im Rahmen der Prozesskostenrechnung notwendige Prozessanalyse und die mit dem Target Costing verfolgten Zielsetzungen wird die Bedeutung der Instrumente zur Beeinflussung und speziell zur Senkung der Kosten herausgestellt. Zur Erfassung der Kosten der indirekten Bereiche eignen sich einerseits die Gemeinkostenwertanalyse, andererseits das Zero Base Budgeting. Die damit gewonnenen Kosteninformationen über die Produkte oder die Dienstleistungen sind die Ausgangslage für die Verbesserung der Rentabilität und Wettbewerbsfähigkeit.