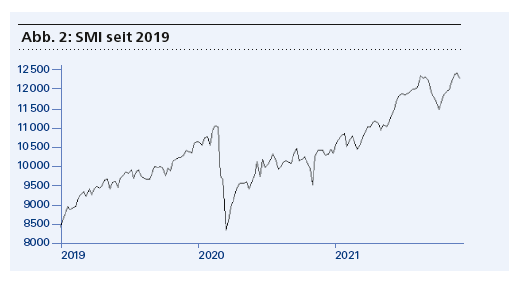

Die Erholung der Weltwirtschaft ist erneut ins Stocken geraten. Die veröffentlichten Konjunkturindikatoren gehen eher nach unten; die Schätzungen für 2021 werden ebenfalls nach unten korrigiert. Dass sich die Aktienkurse dennoch so gut behaupten konnten, liegt an den Erwartungen für 2022. Ob die Wirtschaft im kommenden Jahr aber tatsächlich so stark wächst wie erwartet, muss sich angesichts der erneuten Verschärfung der Corona-Krise erst noch erweisen. Sollte es erneut harte Lockdowns geben, wird das die Aktienkurse deutlich treffen, zumal das Kursniveau vor allem in den USA, aber auch bei den schweizerischen SMI-Aktien im historischen Vergleich sehr hoch ist. Unklar ist auch noch, wann die Zentralbanken mit Zinserhöhungen starten werden, um eine beginnende Inflation abzubremsen. Immerhin gibt es zum Aktienmarkt derzeit kaum eine interessante Alternative, weil das Zinsniveau vermutlich noch mehrere Monate negativ bleiben wird. Was sagen nun unsere Indikatoren?

1. Zinssignale: Negativ

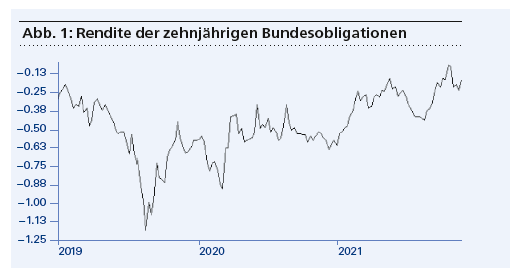

Sinkende Zinsen sind gut für Aktien, steigende Zinsen schlecht. So steht es jedenfalls in allen ökonomischen Lehrbüchern. Wir achten dabei auf die Renditen der zehnjährigen Bundesobligationen und des Libor-Zinses für zwölf Monate in Schweizer Franken.

Auch in der Schweiz steigen die Zinsen, wie Sie der Grafik entnehmen können, auch wenn es sich hierzulande nur darin äussert, dass die Negativzinsen geringer werden. Zehnjährige Bundesobligationen «rentierten» zum Redaktionsschluss bei minus 0,17 Prozent.

Der Trend zeigt jedenfalls nach oben, und das ist für Aktien-Anleger ein erstes Warnzeichen. Im Grunde müssten die Zinsen wegen der steigenden Preise längst deutlich höher liegen.