Die Aktienbörsen in aller Welt blieben trotz der saisonal ungünstigen Zeit bisher relativ fest. Selbst höhere Inflationszahlen in den USA und Europa wurden bisher ignoriert, ebenso die wieder steigenden Corona-Infektionsdaten. Offenbar gehen die Anleger mit gewissem Recht davon aus, dass den Börsen nicht viel passieren kann, solange die Zentralbanken nicht zu einer strafferen Geldpolitik zurückkehren.

Andererseits gibt es aber auch starke Argumente für eine Korrektur von rund 20 Prozent. Denn im Durchschnitt sind vor allem US-Aktien sehr teuer geworden. Die 30 im Dow Jones befindlichen Aktien werden derzeit durchschnittlich mit ihrem sechsfachen Buchwert gehandelt. Das ist historischer Rekord!

Zugegeben: Die Geschäftsergebnisse im zweiten Quartal waren meist besser als erwartet. Aber die Erfahrung lehrt, dass Grossanleger gute Unternehmensnachrichten vor allem im Sommer auch einmal nutzen, um Kursgewinne zu sichern. Dass europäische Aktien demgegenüber wesentlich günstiger bewertet sind, hilft nichts. Denn die Grossanleger verkaufen gerade dann europäische Aktien verstärkt, wenn die US-Börse schwächer wird. Doch was sagen unsere Frühindikatoren?

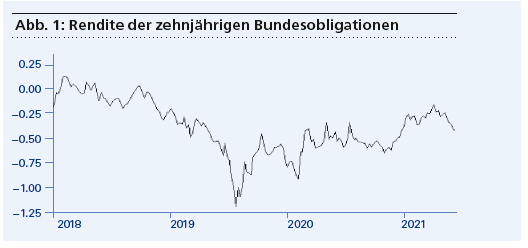

1. Zinssignale: Negativ

Sinkende Zinsen sind gut für Aktien, steigende Zinsen schlecht. So steht es jedenfalls in allen ökonomischen Lehrbüchern. Wir achten dabei auf die Renditen der zehnjährigen Bundesobligationen und des Libor-Zinses für zwölf Monate in Schweizer Franken. Zwar haben wir in der Schweiz Minuszinsen, sowohl bei den langfristigen Obligationen als auch bei den kurzfristigen Geldmarktzinsen unter Banken. Zehnjährige Bundesobligationen «rentieren» momentan bei minus 0,42 Prozent, einjährige CHF-Libor-Zinsen bei minus 0,60. Und die Zehnjährigen gingen seit acht Wochen sogar wieder stärker ins Minus, wie die Grafik zeigt. Trotzdem zeigt der Trend seit Mitte 2019 nach oben, und das ist für Aktien-Anleger ein Warnzeichen. Der Grund sind nicht zuletzt steigende Preise, vor allem bei Rohstoffen und elektronischen Bauteilen.