Rund 40 Prozent der Unternehmenstransaktionen sind Nachfolgelösungen, die innerhalb der Familie stattfinden. Bei der Mehrheit der Nachfolgeregelungen lassen sich familienintern keine Nachfolger finden. Es kann sich dann anbieten, die Nachfolge in den Reihen der eigenen Mitarbeitenden zu suchen (sogenanntes Management-Buy-out, MBO). Eine grosse Herausforderung bildet dabei die Finanzierung. Insbesondere dann, wenn der Wert der Unternehmung die vorhandenen finanziellen Möglichkeiten der Mitarbeitenden sprengt. Dann sind alternative Übernahmemodelle gefragt.

Ein Praxisbeispiel

Das Zusammenspiel der zahlreichen einflussnehmenden Faktoren lässt sich am besten anhand eines konkreten Beispiels nachvollziehen: Inhaber Mathias Herzog (53 Jahre alt) will seine Firma Herzog Software AG nachfolgebedingt verkaufen. Die Firma entwickelt spezielle Softwarelösungen für den Rohstoffsektor und zählte zuletzt 35 Mitarbeitende. Die Geschäftsleitung umfasst zusammen mit Mathias Herzog vier Personen. Die persönliche Vorsorgesituation des Eigentümers ist geklärt, die Gesellschaft ist verkaufsfähig und allfällige nichtbetriebsnotwendige Positionen wurden ausgegliedert. Das Unternehmen ist also verkaufsbereit.

Der Inhaber hat keine Nachkommen. Allerdings gibt es viele strategische Käufer, die bereit wären, hohe Transaktionssummen zu zahlen. Aus emotionalen Gründen fällt Mathias Herzog allerdings den Grundsatzentscheid, die Firma an die Geschäftsleitung zu verkaufen; im Wissen, dass er einen tieferen Preis zu erwarten hat. Die unabhängige Weiterführung seines Lebenswerks ist für ihn daher ausschlaggebend.

Entscheidende Fragen

Der Inhaber eröffnet den Geschäftsleitungskollegen seine Absichten. Für den Verkaufsleiter (44), den Applikationsleiter (29) und den Entwicklungsleiter (24) sind wichtige Grundfragen zu klären: Ist die Selbstständigkeit für sie ein gangbarer Weg? Haben sie die Unterstützung ihrer Familien und Partnerinnen? Und schliesslich: Funktionieren die drei als gleichberechtigte Mitinhaber?

Nach rund vier Wochen bestätigen die drei Kandidaten ihr grundsätzliches Interesse. In Zusammenarbeit mit einem externen Berater erstellen die Parteien gemeinsam ein umfassendes Übernahmekonzept. Dieses enthält alle Details zu den zukünftigen Rollen und Funktionen der Protagonisten, zum Transaktionspreis und zum genauen Übernahmezeitraum der Aktien.

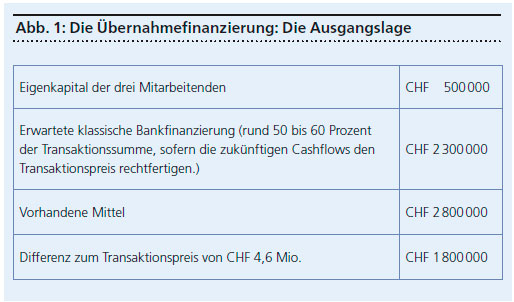

Die Parteien einigen sich auf einen Verkaufspreis von 4,6 Millionen Franken für das gesamte Aktienpaket. Dies bedeutet gegenüber den Angeboten von externen Verkäufern von bis zu 5,5 Millionen Franken eine markante Einbusse. Der Eigentümer war sich bei seinem Entscheid, nicht extern zu verkaufen, darüber aber im Klaren. Die Ausgangslage für die Übernahmefinanzierung ist trotz des tieferen Verkaufspreises noch nicht geklärt (siehe Abbildung 1).