Die Problematik der überdurchschnittlichen Vergütung in Tochtergesellschaften ist besonders häufig in Schweizer Familienunternehmen anzutreffen. Die Eigentümerfamilien haben klare Lohnvorstellungen, deren Unternehmen eine entsprechend vorgegebene Gehaltspolitik. Diese orientiert sich an den Marktprinzipien und wird von Generation zu Generation weitergegeben. In den Tochtergesellschaften im Ausland herrschen aber häufig Unklarheiten bezüglich einer angemessenen Vergütung. Die meisten dieser Schweizer KMU sind nicht börsen-kotiert und unterstehen deshalb keiner Pflicht zur Offenlegung der Löhne.

Vertrauen statt Kontrolle

Schweizer Unternehmer setzen eher auf Vertrauen als Kontrolle und machen sich dadurch angreifbarer. Tochterunternehmen von Schweizer KMU und Familienunternehmen zahlen im Ausland häufig höhere Löhne als die Tochterfirmen deutscher oder anderer europäischer Unternehmen. Die Korn Ferry Hay Group hat

bei der Managementvergütung in Tochterunternehmen im Ausland zum Teil deutliche Abweichungen zur marktkonformen Vergütung festgestellt. In der Regel erhalten die Manager zu viel. Je höher die Funktion des Managers, desto grösser ist die Abweichung. Bei den C-Suite-Positionen wie CEO, CFO oder CTO wurden die grössten Abweichungen zu einer marktkonformen Vergütung vor Ort festgestellt.

Gründe für die Diskrepanzen

Die Vergütungsunterschiede, die teils bis zu 400 Prozent des marktüblichen Salärs betragen, haben diverse Gründe. Die häufigsten sind:

- Die verschiedenen Nebenleistungen werden nicht berücksichtigt, wenn der Lohn beurteilt wird.

- Manager werden nach Titeln bezahlt, ohne Berücksichtigung des tatsächlichen Stellenwerts.

- Lokale Anbieter werden mit den Lohnvergleichen beauftragt. Es entstehen Gefälligkeitsgutachten.

Aus Sicht des Schweizer Hauptsitzes stehen bei der Managementvergütung im Ausland oft nur die Cash-Komponenten, der Grundlohn und Bonus, im Fokus. Der Lohn wird ohne die Nebenleistungen, wie etwa Housing Allowances, Pensionsregelungen oder Gesundheitsfürsorge, dargestellt, oder diese werden verschleiert. Die Nebenleistungen sind jedoch zwingend zu betrachten oder zu ermitteln, wenn der Lohn beurteilt wird. Gemäss den Untersuchungen der Korn Ferry Hay Group betrugen die Nebenleistungen in einzelnen Fällen zwischen 200 und 300 Prozent der Cash-Komponenten.

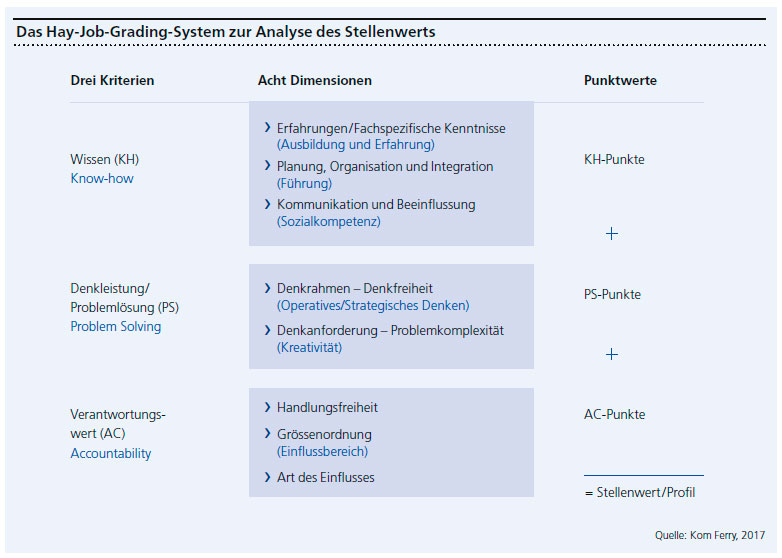

Oft bezahlen die Schweizer Unternehmen die Manager in den ausländischen Tochterunternehmen nach ihren Titeln, ohne dass sie den tatsächlichen Stellenwert berücksichtigen. Es kommt häufig vor, dass Titel von Managern im Ausland aus der legalen Verantwortung für (häufig sehr kleine) rechtlich selbstständige Einheiten abgeleitet werden und nicht die tatsächliche Geschäftsverantwortung widerspiegeln. Betrachtet man den Jobinhalt, stellt sich heraus, dass die eigentliche Arbeit einen tieferen Stellenwert hat.

Oft wird weiter ausser Acht gelassen, dass der CEO des Schweizer Hauptsitzes im Vergleich zu seinem Kollegen im Ausland ein Mehrfaches an Umsatz generiert und die Verantwortung über die volle Wertschöpfungskette trägt. Ein weiterer Grund für die enormen Diskrepanzen liegt bei Lohnvergleichen. Diese werden häufig durch lokale Anbieter durchgeführt. Teilweise sind es der Landes-CEO oder das Management vor Ort, welche die Aufträge dafür erteilen. Dabei entstehen einerseits Gefälligkeitsgutachten ohne Relation zur Salärpolitik des Hauptsitzes. Andererseits hat der lokale Anbieter keine Möglichkeiten, Vergleiche im internationalen Markt anzustellen. Der Lohn wird etwa vom Schweizer Franken in die Landeswährung umgerechnet. Der CEO des Tochterunternehmens verdient so im gleichen Rahmen wie der CEO des Schweizer Hauptsitzes. Auch kann es vorkommen, dass die mit der Suche des CEOs beauftragten Executive-Search-Unternehmen ein unklares Briefing erhalten und dadurch zu teure Kandidaten anbieten.