Die Lieferengpässe bei Halbleitern, Chips, Kunststoffen, Holz und Stahl bremsen die europäische Wirtschaft doch stärker als zunächst erwartet. Ausserdem wird mittlerweile bezweifelt, dass der Anstieg der Inflationsraten in den USA und Europa nur auf Basiseffekten im Vergleich mit dem schwachen Vorjahr beruht. Man macht sich mittlerweile schon Sorgen über die Ausuferung der Geldmenge, die durch die permanenten Anleihekäufe der Zentralbanken immer weiter wächst. Es ist absehbar, dass die Zentralbanken demnächst mit einem Abbremsen beginnen müssen. Je nachdem, wie stark das ausfällt, werden davon auch die Aktienmärkte betroffen sein.

Auch die neuen Zahlen zu Covid-19 sind nicht beruhigend. Auch wenn es nicht mehr zu einem so scharfen Lockdown wie 2020 kommen wird, leidet doch das ganze Logistik-System des Welthandels darunter. Viel beachtete Konjunkturindikatoren wie der deutsche ZEW-Index und der IFO-Geschäftsklimaindex sind auf dem Rückmarsch. Was sagen nun unsere Indikatoren?

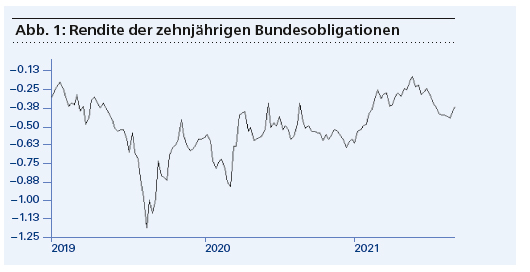

1. Zinssignale: Negativ

Sinkende Zinsen sind gut für Aktien, steigende Zinsen schlecht. So steht es jedenfalls in allen ökonomischen Lehrbüchern. Wir achten dabei auf die Renditen der zehnjährigen Bundesobligationen und des Libor-Zinses für zwölf Monate in Schweizer Franken.

Zwar haben wir in der Schweiz immer noch Minuszinsen, sowohl bei den langfristigen Obligationen als auch bei den kurzfristigen Geldmarktzinsen unter Banken. Zehnjährige Bundesobligationen «rentieren» momentan bei minus 0,30 Prozent.

Trotzdem zeigt der Trend seit Mitte 2019 nach oben, und das ist für Aktien-Anleger ein Warnzeichen. Der Grund sind nicht zuletzt steigende Preise, vor allem bei Rohstoffen und elektronischen Bauteilen.