Die eigenverantwortliche Altersvorsorge wird immer wichtiger, und das steuerbegünstigte Sparen in der 3. Säule ist in der Schweiz die beliebteste Variante zur Aufstockung des Vorsorgekapitals. Fast alle Banken und Versicherungen bieten entsprechende Produkte an. Dabei gilt die Faustregel, dass Bankenlösungen mehr Flexibilität und Versicherungsprodukte ergänzend mehr Sicherheit bieten. Der Markt für Vorsorgelösungen ist in den letzten Jahren stark in Bewegung geraten; neue Fintech-Unternehmen machen etablierten Anbietern Konkurrenz, und traditionelle Finanzdienstleister haben viel in innovative Technologien und digitale Plattformen investiert. Doch wie und über welche Kanäle wählen Schweizer ihre Vorsorgelösungen aus – und welche Anlagestrategie wünschen sie?

Zunehmend digitale Angebote

Wurden in der Vergangenheit Vorsorgelösungen meist über Bank- oder Versicherungsberater verkauft, gibt es heute immer mehr «Direct-to-market-Anbieter», die Vorsorgeprodukte über rein digitale Kanäle und ohne physische Kundenberatung verkaufen. Den meisten digitalen Verkaufsplattformen gemein ist, dass das Onboarding und der Eröffnungsprozess eines Kontos schnell und unkompliziert abgewickelt werden können. Es sind weder Mindesteinlagen noch Mindestlaufzeit erforderlich, und Investitionen und Verkäufe sind täglich möglich. Für die Wahl der Anlagestrategie gibt es digitale Unterstützung in Form eines Risikochecks, bei Unsicherheiten kann punktuell auch auf einen Chatbot oder einen Berater zurückgegriffen werden.

Diese digitalen Angebote eignen sich für selbstständig agierende Personen, die digital affin sind und sowohl über Finanzwissen als auch Investitionserfahrung verfügen. Sie sprechen auch die jüngere Generation an. Doch obwohl sie meist übersichtlich und relativ transparent sind, haben sie einen deutlichen Nachteil – sie bieten keine Risikoabdeckung. Zudem ist die Fondsauswahl bei vielen digitalen Anbietern sehr eingeschränkt.

Beratung vielfach erwünscht

Kunden, die ihre Altersvorsorge als Teil einer ganzheitlichen Finanzstrategie und unter Berücksichtigung von Sicherheitsaspekten angehen, wünschen nach wie vor eine professionelle und unabhängige Beratung. Solche Sicherheitsaspekte können Themen wie Erwerbsunfähigkeit oder Invalidität, Todesfall, zu versorgende Familie und Hinterbliebene sowie weitere persönliche Bedürfnisse abdecken. Trotz zahlreicher Angebote durch digitale Anbieter bleibt das klassische Beratermodell weiterhin gefragt respektive notwendig.

Dabei ist wichtig, dass die entsprechenden Finanzberater gut ausgebildet (zertifiziert) sind. Sie sollten in der Lage sein, die Kundenbedürfnisse genau zu eruieren und eine umfassende Beratung in Kombination mit Versicherungslösungen zu bieten. Viele «Digital Natives» oder digital affine ältere Personen schätzen – unabhängig vom Niveau ihrer Finanzkenntnisse – die Vorteile einer Expertenberatung und entscheiden sich in Sachen Vorsorgeprodukte bewusst für das Beratermodell.

Mittleres Risiko ist beliebt

Die meisten 3a-Vorsorgeprodukte von Banken, Versicherern und Fintechs unterscheiden die fünf üblichen Anlagestrategien von «sicherheitsbewusst» (kein oder sehr geringer Aktienanteil) über «ausgewogen» zu «chancenorientiert» (sehr hoher Aktienanteil). Die Anlagestrategie kann aktiv oder passiv (Index) umgesetzt werden, und fast alle Anbieter von Vorsorgeprodukten bieten auch Lösungen an, die Nachhaltigkeitskriterien erfüllen.

Und welche Anlagestrategie wählen Schweizer, wenn sie privat fürs Alter sparen? Die Analyse von mehr als 52 000 Vorsorgeportfolios (Säule 3a und 3b) von Liechtenstein Life zeigt, dass die Kunden insgesamt rund 350 verschiedene Fonds in ihren Portfolios halten. In Bezug auf das Risikoprofil gibt es Spitzen bei den Risikoklassen 2 und 5, das heisst, rund 24 Prozent der Versicherungsnehmenden besitzen mindestens einen Fonds der Kategorie 2, und 36 Prozent mindestens einen Fonds der Kategorie 5 (1 = niedrigstes Risiko, 7 = höchstes Risiko, 7 Risikoklassen nach EU-Kategorisierung). Die risikoreichsten Strategien 6 und 7 werden von rund 8 Prozent der Versicherungsnehmenden gewählt.

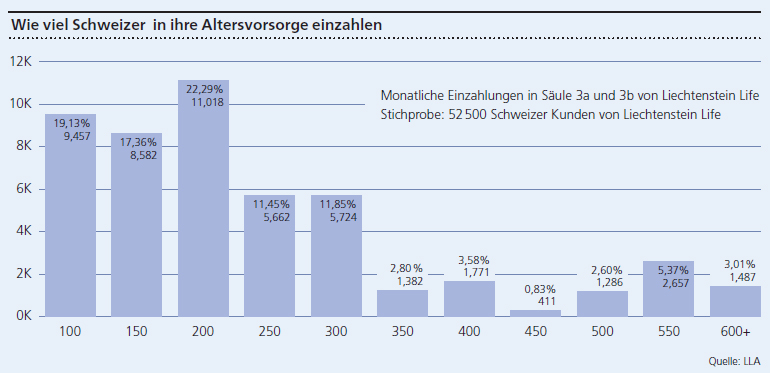

Und wie viel wird fürs Alter gespart? Die meisten Versicherungsnehmenden der beobachteten Stichprobe zahlen 100 bis 350 Franken pro Monat in ihre Säule 3a und 3b ein (vgl. Abbildung 1), viele berücksichtigen aber auch den steuerlich begünstigten Maximalbetrag von 6883 Franken (neu 7056 Franken) pro Jahr, also monatlich 550 bis 600 Franken.

Wenig Nachhaltigkeit

Drei Viertel der Fonds in den Portfolios der Schweizer Kunden haben ein niedriges bis mittleres Nachhaltigkeitsrating von 1 bis 3 (1 = nicht nachhaltig, 5 = sehr nachhaltig, nach Morningstar). Nur ein Viertel der Fonds sind mit einem Rating von 4 und 5 nachhaltig ausgerichtet. Das könnte darauf hinweisen, dass Kundinnen und Kunden weniger Nachhaltigkeit einfordern als von vielen Marktbeobachtern erwartet. Es besteht in Bezug auf nachhaltiges Anlegen also immer noch viel Spielraum nach oben – zum Beispiel bei ESG-Kriterien (Umwelt, Soziales, Unternehmensführung) oder in Themenfonds. Finanzberater und Versicherungsvermittler sind gefragt, Aufklärungsarbeit zu leisten und auf passende, nachhaltige Investitionslösungen aufmerksam zu machen. Ob selbstständig und voll digital oder mithilfe eines Finanzberaters – wichtig ist, mit dem Aufbau des Altersvermögens so früh wie möglich zu beginnen.