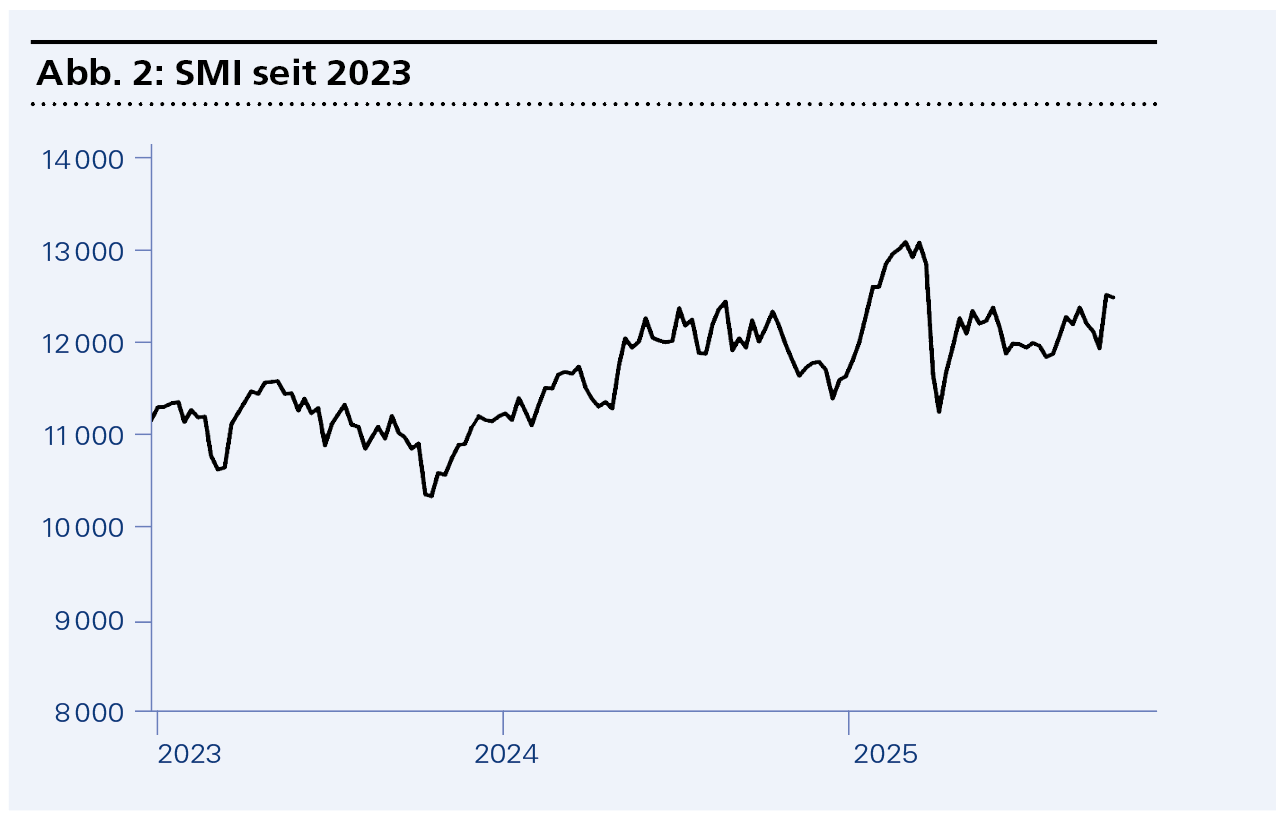

Noch hat die Schweizer Börse den «Zoll-Schock» vom April zwar nicht verdaut, doch unterm Strich geht es kontinuierlich aufwärts. Mit dem Oktober scheinen auch Europas Anleger die kritische Sommersaison nun beenden zu wollen. Viele grosse Indizes waren zum Wechsel ins letzte – und statistisch erfolgreichste – Quartal des Jahres sprunghaft angestiegen. Bei einzelnen europäischen Aktien liessen sich bereits im September wahre «Kurskerzen» beobachten. Insbesondere Elektronik-Titel und solche, die mittel- oder unmittelbar mit dem Thema Rüstung in Zusammenhang stehen, hatten kräftig zugelegt; für die Schweiz ist hier bspw. Huber+Suhner zu erwähnen. Auch wenn das Erreichen von Allzeithochs ganzer Indizes grundsätzlich ein starkes Kaufsignal ist, so ist bei Einzelaktien Vorsicht angebracht, wenn deren Kurse nach oben schiessen. Das Risiko ebenso plötzlicher Korrekturen liegt auf der Hand. Freilich sind insbesondere in den USA die Technologie-Aktien schon seit langer Zeit viel zu hoch bewertet. Doch das Ende solcher Trends vorab zu bestimmen, ist nahezu unmöglich; sie laufen stets viel länger, als man erwarten dürfte. Allerdings zeigen die Korrekturen bei so grossen Zugpferden wie Alphabet, Apple oder Tesla ja wiederum auch, dass die Anleger keineswegs blind sind für die Geschäftsergebnisse und Ausblicke auch dieser Unternehmen.

Kurzfristig dürften die Aktienmärkte nun von der beginnenden Berichtssaison der Unternehmen in den USA und Europa abhängig sein. Mit Blick auf die kommenden sechs Monate wird es aber die US-Konjunktur sein, die die Richtung vorgibt. Leider ist bekanntlich nichts so unsicher wie Konjunkturprognosen – und das Aufflammen des Handelskonfliktes zwischen den USA und China erhöht die Unsicherheit zudem immer wieder. Doch der bekundete Wille der US-Notenbank, die Leitzinsen in diesem Jahr weiterhin senken zu wollen, hält die Chancen für eine Jahresendrally aufrecht! Anschliessend muss man die Lage neu sondieren.

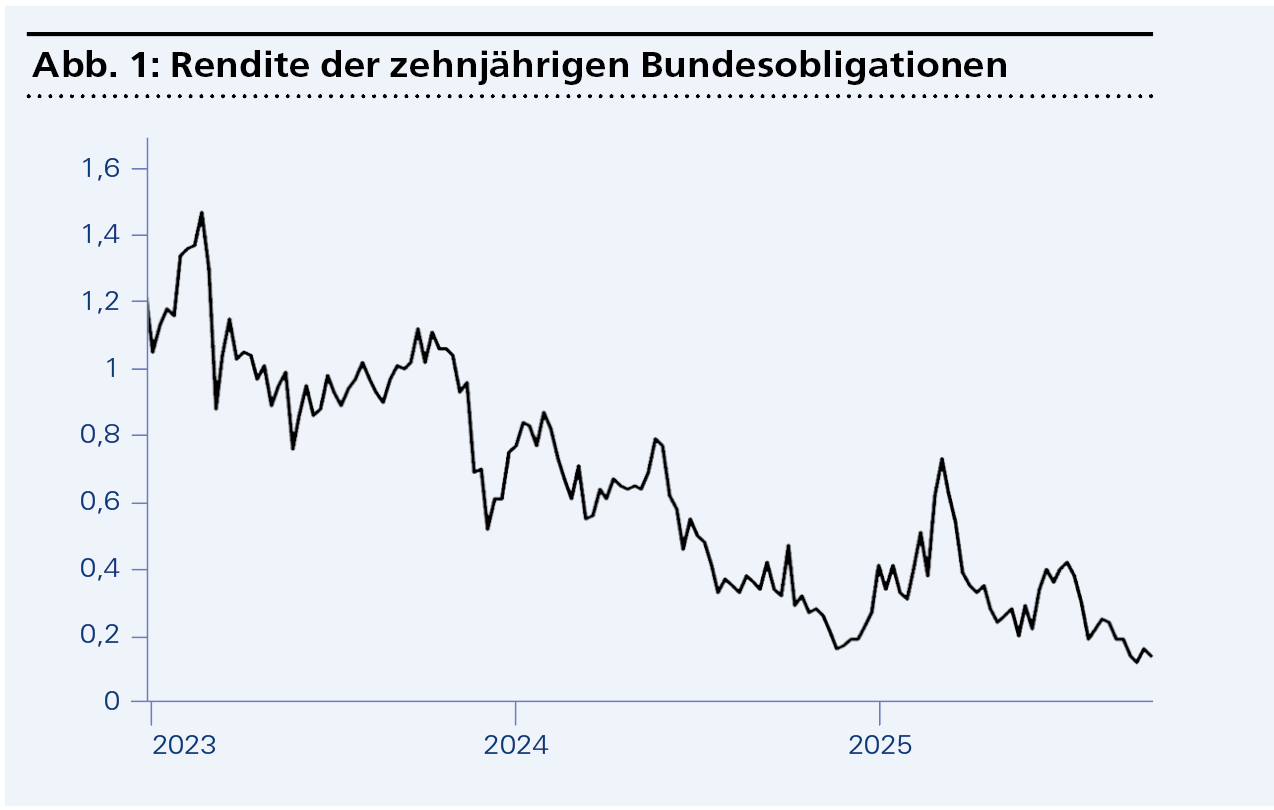

1. Zinssignale: Positiv

Freilich ist die grundlegende Faustregel, dass sinkende Zinsen gut für Aktien sind, steigende Zinsen hingegen schlecht, völlig richtig. Wir möchten aber immer wieder darauf hinweisen, dass lange Phasen sinkender Anleiherenditen auch ein Zeichen für sinkende Konsum- und Investitionsbereitschaft sein können, was den Aktienmarkt in eine rezessionsbedingte Baisse stürzen kann. Momentan ist aber vielmehr entscheidend, dass Zinspapiere aufgrund ihrer niedrigen Verzinsung keine reale Alternative zu Unternehmensbeteiligungen darstellen. Gut so!

2. Der Saisoneffekt: Negativ

Statistisch lässt sich zweifelsfrei belegen, dass die Monate Mai bis Oktober im Durchschnitt eine wesentlich schlechtere Performance am Aktienmarkt aufweisen als die Monate November bis April. Unser Indikator vollzieht seine positive Wende zum 1. November.