Die Zeiten haben sich enorm gewandelt. Seit das berufliche Vorsorgegesetz 1985 in Kraft trat, haben sich die Rahmenbedingungen für Pensionskassen massgeblich verändert. Dies mit stark spürbaren Auswirkungen für die Versicherten. Die Herausforderungen ergeben sich aus der Funktionsweise der zweiten Säule: Während des Erwerbsprozesses zahlen Arbeitgeber und -nehmer Beiträge in die Pensionskasse ein. Diese wiederum legt das Geld möglichst sicher und ertragreich an. Zum Zeitpunkt der Pensionierung wird das angesparte Kapital grundsätzlich in eine Rente umgewandelt und der versicherten Person lebenslang ausbezahlt.

Reduzierte Renten absehbar

Verstirbt diese Person, wird – sofern rentenberechtigte Hinterlassene vorhanden sind – den Hinterbliebenen eine Partner- respektive Waisenrente weiterbezahlt. Diese stark vereinfachte Herleitung der Altersleistungen zeigt bereits die grossen Herausforderungen der Pensionskassen: Wie lange muss die Alters- respektive Hinterlassenenrente im Durchschnitt ausbezahlt werden? Welcher Ertrag lässt sich auf dem Kapital erwirtschaften? Reicht das vorhandene Altersguthaben, um die Rente lebenslang zu finanzieren? Wie entwickeln sich diese Faktoren in der Zukunft?

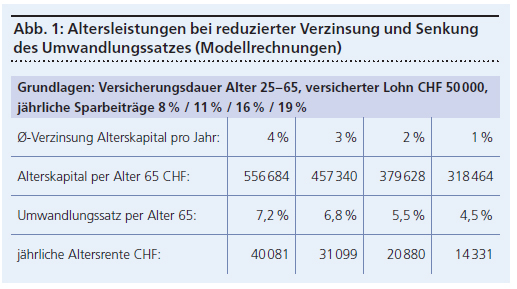

1985 betrug die durchschnittliche Lebenserwartung eines 65-jährigen Mannes noch 14,9 Jahre, einer 65-jährigen Frau 19 Jahre. Diese Werte sind bis 2019 auf 20 Jahre (Männer) und 22,7 Jahre (Frauen) angestiegen. Diese sehr erfreuliche Tatsache der gestiegenen Lebenserwartung bedeutet auch, dass die Renten länger ausbezahlt werden müssen – bei den Männern ist die Auszahlungsdauer um rund einen Drittel gestiegen. In der gleichen Zeitspanne ist die Rendite der langfristigen Bundesobligationen von über vier Prozent auf unter null Prozent gesunken. Vor diesem Hintergrund ist es nachvollziehbar, dass die Pensionskassen die Renten reduzieren müssen. Wie sich eine Reduktion der durchschnittlichen Verzinsung des Alterskapitals sowie die Senkung des Umwandlungssatzes auf die im Alter 65 zu erwartenden Altersleistungen auswirken, zeigen die Modellrechnungen in Abbildung 1.