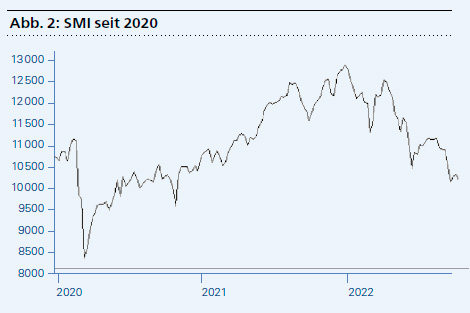

Die Korrektur der Aktienkurse im Oktober war dringend nötig. Erstens waren die Kurse vor allem in den USA viel zu hoch. Und zu den in der letzten Ausgabe erwähnten Lieferengpässen kam ein weiterer Anstieg der Inflationsraten und der Immobiliencrash in China dazu. Nicht nur Evergrande, sondern auch viele andere chinesische Firmen können ihre Zinszahlungen nicht mehr bedienen.

Immer mehr Experten bezweifeln auch, dass der Anstieg der Inflationsraten in den USA und Europa nur auf Basiseffekten im Vergleich mit dem schwachen Vorjahr beruht. Denn die Teuerungen zeigen sich nun nicht nur in Energiepreisen, sondern auch in Lebensmitteln. Irgendwann werden die Zentralbanken darauf reagieren müssen.

Und wenn das zur Unzeit kommt, weil die Konjunktur wieder abflacht und gleichzeitig aber höhere Lohnabschlüsse kommen, dann haben wir eine ähnliche Situation wie in den 1970er-Jahren, nämlich eine sogenannte Stagflation. Das wird den Aktienmärkten nicht sehr gefallen. Was sagen nun unsere Indikatoren?

1. Zinssignale: Negativ

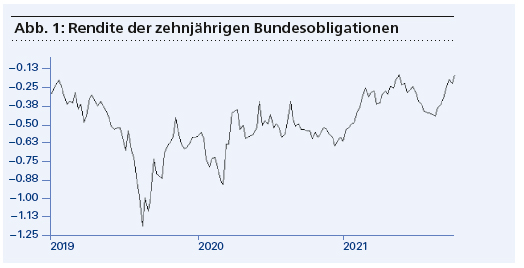

Sinkende Zinsen sind gut für Aktien, steigende Zinsen schlecht. So steht es jedenfalls in allen ökonomischen Lehrbüchern. Wir achten dabei auf die Renditen der zehnjährigen Bundesobligationen und des Libor-Zinses für zwölf Monate in Schweizer Franken.

Die Anleihezinsen steigen, auch in der Schweiz, wie die Grafik zeigt. Und das wird dem Aktienmarkt zu schaffen machen. Es fällt nur deshalb nicht so auf, weil die Staatspapiere noch Negativzins melden. Zehnjährige Bundesobligationen «rentieren» momentan bei minus 0,16 Prozent.

Der Trend zeigt nach oben, und das ist für Aktien-Anleger ein Warnzeichen. Der Grund sind die steigenden Preise.

2. Der Saisoneffekt: Negativ

Zahlreiche Statistiken haben bewiesen, dass die Monate November bis April eine wesentlich bessere Performance am Aktienmarkt aufweisen als die Monate Mai bis Oktober. Bis Ende Oktober bleibt uns hier ein Warnzeichen erhalten. Ab November ist der Saisoneffekt wieder positiv.