Das Notkreditprogramm des Bundes erreichte letztes Jahr mehr als 100 000 oder etwa ein Fünftel aller Schweizer Unternehmen. Insbesondere jüngere und kleinere Betriebe konnten dadurch temporär vor Illiquidität und Insolvenz bewahrt werden. Virusmutationen und weitere Lockdowns, volatilere Rohstoff- und Devisenmärkte und anfällige Lieferketten sorgen für ein weiterhin schwierig zu planendes, höchst anspruchsvolles Umfeld.

Finanzen & Vorsorge

Finanzmanagement

Aspekte strategischer Finanzierungslösungen

Nach der starken und nachhaltigen Zunahme des Verschuldungsgrades der vergangenen Quartale ist für das laufende Jahr mit einem Anstieg von Insolvenzen zu rechnen. Gut geplante und operativ sauber umgesetzte Massnahmen zur Stärkung der Kapitalstruktur sind für die kommenden Monate und Jahre ein entscheidender Erfolgsfaktor für Schweizer KMU.

PDF Kaufen

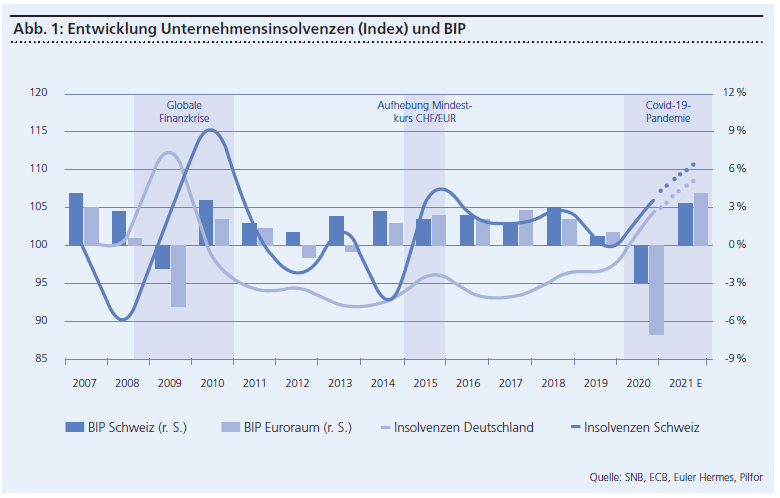

Abbildung 1 macht deutlich, wie sich wirtschaftliche Krisen auf die Entwicklung von Unternehmen auswirken: Während als Folge der globalen Finanzkrise 2008 die Unternehmensinsolvenzen zunahmen, war dies besonders für Schweizer KMU nach der Aufhebung der Wechselkursuntergrenze 2015 erneut der Fall. Obschon 2020 die Zahl der Konkurse dank massiver staatlicher Massnahmen weit unterhalb der Erwartungen zu liegen kamen, wurde damit die unvermeidliche Entwicklung nur aufgeschoben. Entsprechend wird ab 2021 mit einem unvermeidlichen Anstieg von Insolvenzen gerechnet.

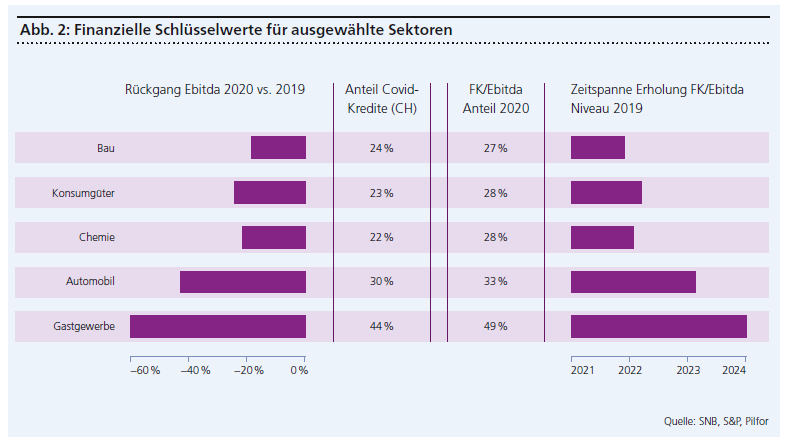

Gemäss Analysen von Pilfor verzeichneten im Durchschnitt viele Schweizer Unternehmen bereits seit 2018 einen kontinuierlichen Anstieg des Verschuldungsgrades. Dieser erfolgte teils aufgrund von höheren Dividenden, Aktienrückkäufen, Investitionen und Akquisitionen, teils aufgrund nachlassender operativer Finanzergebnisse. Die unvorhersehbare Kombination massiv einbrechender Umsätze und Margen in Kombination mit dem zusätzlichen Aufbau von Finanzschulden zur Kompensation wegfallender Gewinne akzentuierte den Anstieg des Verschuldungsgrades massiv. So ergab sich selbst für resistentere Sektoren eine zusätzliche Fremdkapital-(FK-)/Ebitda-Verschuldung von 1,2× bis 1,5×, für weniger resistente gar bis zu 5× und darüber. Folglich zeichnet sich damit eine nur sehr schleppende Rückführung der Verschuldung auf das Niveau von 2019 ab, die in manchen Sektoren wie dem Gastgewerbe oder der Aviatik bis 2024 und darüber hinaus andauern dürfte.

Drohende Überschuldung

Welche finanziellen Aspekte lassen sich aus Abbildung 2, die nebenbei einen eindrücklichen Ausschnitt der vielzitierten k-förmigen Entwicklung der Wirtschaft mit völlig unterschiedlich stark betroffenen Sektoren liefert, ableiten? Viele Unternehmen, auch aus etwas weniger stark betroffenen Sektoren, haben in den letzten zwölf Monaten eine deutliche Verschlechterung ihres Risikoprofils erfahren: Sowohl der angestiegene Verschuldungsgrad mit stark gesunkenem Ebitda sowie höherem Fremdkapital als auch die mittelfristigen Wirtschafts- und Umsatzaussichten wirken sich aus Sicht der Kreditgeber negativ aus und verschlechtern beziehungsweise verteuern dadurch den Zugang zu Kapital.

In härter getroffenen Sektoren, in denen die Finanzschulden signifikanter gestiegen sind, verbleibt oft gar keine oder nur eine minime Schuldenkapazität, um die relativ lange, geschätzte Erholungsphase, die sich mit Virusmutationen und Restriktionen weiter ausdehnt, abzudecken. Darüber hinaus konnten auch Unternehmen mit ausgesprochen flexiblen Kostenstrukturen auflaufende Verluste angesichts der Umsatzeinbrüche der notleidenden Sektoren nicht verhindern und geraten dadurch unweigerlich in Bereiche (zu) schwacher Eigenkapitalquoten, wodurch sich das Kreditprofil und die Schuldenkapazität noch weiter verringern. Im schlimmsten Fall droht mit der Zeit gar eine Überschuldung.

Aspekte zur Fremdfinanzierung

Folgende zentrale Aspekte manifestieren sich unter Berücksichtigung vergangener und aktueller Mandate von Pilfor bei (Re-)Finanzierungen von Unternehmen mit Fremdkapital:

- Der Verwendungszweck von Fremdkapital ist nicht in jedem Fall der gleiche und bestimmt die weitere Herangehensweise: Handelt es sich um eine klassische Liquiditätssicherung oder aber bereits um eine Wachstumsfinanzierung, um quasi «ahead of the curve» Chancen zu wahren? Tatsächlich ergibt sich bei vielen KMU die Notwendigkeit, ihr Geschäftsmodell auf die geänderten Gegebenheiten nach Covid-19 anzupassen, seien es die Produkte selbst oder Vertriebskanäle und Lieferketten. Manche Mittelstandsunternehmen sind auch geneigt, eine sich bietende Akquisition zu tätigen, die finanziert werden muss.

- Die geänderte Kreditpolitik der Banken muss richtig verstanden und in der eigenen Herangehensweise mitberücksichtigt werden: Sowohl die Gross-, Kantonal-, Regional- als auch hierzulande tätigen Auslandsbanken teilen eine relativ konservative Einschätzung zur wirtschaftlichen Erholungsdauer der KMU. Zusätzlich zum Rückstellungsbedarf für jeden Neukredit besteht aber auch die grosse Herausforderung des ausstehenden Kreditbuches mit erforderlichen Wertberichtigungen mit allen bekannten Auswirkungen auf die eigene Profitabilität, Kapitalisierung und die Finanzierungskosten.

- Eine proaktive Kommunikation mit bestehenden und /oder neuen Kreditgebern, angepasst an deren Methodologie zur Überwachung des Geschäftsrisiko- und Finanzprofils, ist äusserst wichtig, sei es im Hinblick auf Ergebnisse bei effektiven oder drohenden Vertragsverletzungen, Refinanzierungen oder einer möglichen Krediterhöhung.

- Die erstmalige Etablierung einer Kreditbeziehung darf aufgrund des ausserordentlichen Umfelds nicht unterschätzt oder gleich wie zu «normalen» Zeiten angegangen werden. Zahlreiche KMU, die in der Vergangenheit erfolgreich ohne Fremdkapital operiert haben, werden in den kommenden Monaten einen regulären Kredit – abseits des staatlichen Notfallprogramms – aufnehmen. Hier lohnt es sich angesichts des deutlich reduzierten Risikoappetites der Banken, mehr Zeit und Know-how in die Vorbereitung zu investieren.

- Die Akzeptanz, dass ein temporär gestiegenes Risikoprofil nicht unbedingt von der Finanzierungsquelle abgedeckt werden kann und muss, die vor 2020 oder auch nach vollständiger wirtschaftlicher Erholung bevorzugt wird. So bestehen auch im Nichtbankensektor etablierte und oft auch in der Schweiz beheimatete, potenzielle Kreditgeber wie Fintechs, Private-Debt-Investoren oder Family Offices, die einen Bereich von höherem Risiko und Rendite abdecken und konkrete Lösungen anbieten. Hier gilt es auch, rechtzeitig die eigene Unternehmensgrösse, das Kreditprofil und das angestrebte Kreditvolumen mit den verfügbaren Finanzierungslösungen und potenziellen Partnern abzustimmen.

Aspekte zur Eigenfinanzierung

- Die hohe Relevanz von Eigenkapital beziehungsweise einer vorhandenen Strategie, wie Eigenkapital im Bedarfsfall beschafft werden kann, ergibt sich aus der bereits diskutierten Tatsache, dass ein derart volatiles Umfeld mit unvergleichlich schlechter Planungssicherheit eines Puffers bedarf, der in letzter Konsequenz die Solvabilität sicherstellen soll. Der grosse Nachteil der KMU ist es hier, dass man nicht direkt von der Liquiditätsschwemme und dem resultierenden Risikoappetit der öffentlichen Kapitalmärkte profitieren kann.

- Auch hier gilt es, Akzeptanz für das ausserordentliche (Risiko-)Umfeld zu zeigen und sich vorhandenen Kapitalquellen wie etwa Schweizer Family Offices nicht zu verschliessen, die sowohl in klassisches Eigenkapital als auch potenziell kosteneffizientere, hybride (zwischen Eigen- und Fremdkapital angesiedelte) Instrumente investieren können.

Konsequenz in der Umsetzung

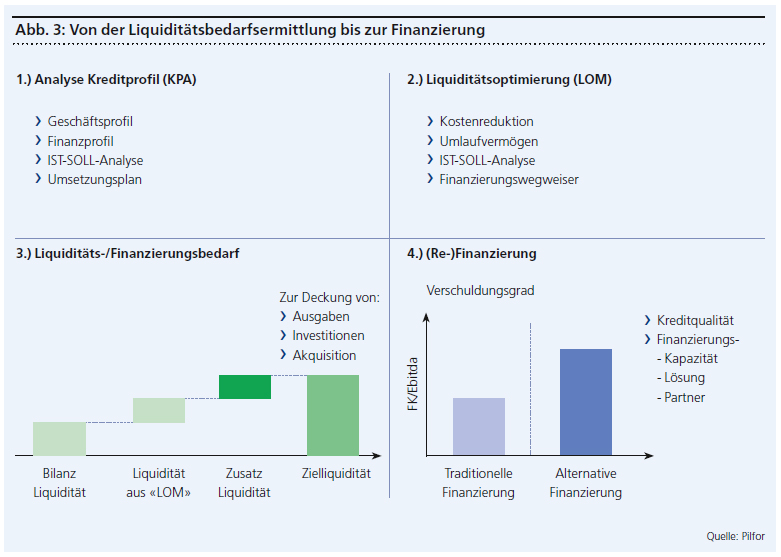

Jede gut geplante Massnahme für den Finanzierungszugang, die finanzielle Flexibilität sowie optimierte Finanzierungskosten ist nur so viel wert wie ihre umfassende und konsequente Umsetzung (siehe Abbildung 3). Hierfür entscheidend sind die notwendige Erfahrung, die fundierte Kenntnis aller infrage kommenden Finanzierungslösungen sowie ein funktionierendes und breites Netzwerk mit deren wichtigsten Anbietern bei gleichzeitig strikter Unabhängigkeit im Interesse des KMU. Unter diesen Voraussetzungen lässt sich ein erheblicher und oft zentraler Unternehmenswert bei vergleichsweise geringem Aufwand schaffen.

Porträt