Limit-Orders können bei der Hausbank platziert werden, um bei sich schnell verändernden Marktverhältnissen keine Triggerpunkte zu verpassen. Die gängigsten Arten sind:

Limitierter Auftrag

Bei normalen Kauf- oder Verkaufsaufträgen garantiert die Bank, dass die Devisen zum gewünschten Wechselkurs gekauft oder verkauft werden können, sobald der Kurs während der festgelegten Gültigkeitsdauer die entsprechende Limite erreicht, über- oder unterschreitet. Soll eine Limite für ein Termingeschäft platziert werden, wird bei der Auftragserteilung nur der gewünschte Kassakurs vereinbart. Der Swapsatz wird erst zum Zeitpunkt der Ausführung berechnet, da sich dieser während der Gültigkeit der Limite verändern kann.

Stop-Loss-Auftrag

Mit dem Stop-Loss-Auftrag werden bestehende Positionen vor den negativen Auswirkungen von Kursbewegungen geschützt. Die Limite eines Stop-Loss-Kaufauftrages liegt immer über dem aktuellen Kurs, diejenige eines Stop-Loss-Verkaufsauftrages immer darunter. Ausgeführt wird der Auftrag, wenn der im Stop-Loss-Auftrag festgesetzte Kurs am Markt gehandelt wird.

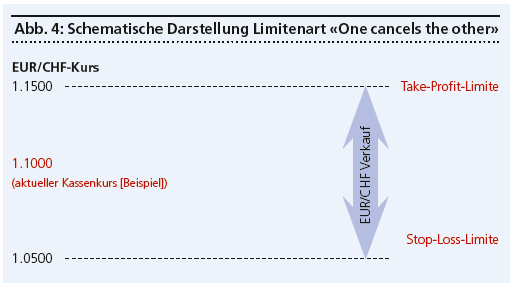

«One cancels the other»-(OCO-)Auftrag

Diese Auftragsart umfasst zwei Aufträge, normalerweise einen Stop-Loss- und einen Take-Profit-Auftrag (Gewinnmitnahme durch limitierten Auftrag). Sobald der eine Auftrag ausgeführt wird, erlischt der andere. Damit kann von einer vorteilhaften Kursbewegung bei gleichzeitiger Absicherung profitiert werden.

Praxis-Beispiel einer OCO-Limite: Ein Unternehmen exportiert Produkte in den EU-Raum und fakturiert die Verkäufe in Euro. Um die errechnete Produktemarge zu erzielen, benötigt es einen Wechselkurs von mindestens 1,05 zum Schweizer Franken. Da der Markt aktuell von dieser Marke entfernt ist, wird ein Zusatzertrag in Form eines höheren Wechselkurses angestrebt. Der gewünschte Wechselkurs liegt bei 1,15.

Hier eignet sich diese Limitenart sehr gut, da man sich nach unten absichert und nach oben einen möglichen Zusatzertrag erzielen kann. So läuft man nicht Gefahr, dass die eine Limite oder die Stop-Limite verpasst wird, und delegiert die Überwachung an die Bank. Bei der Ausführung der oberen oder unteren Limite wird die noch offene Limite automatisch gelöscht.

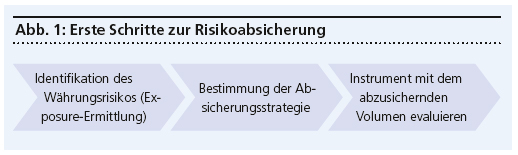

Fazit

Währungskurse sind ständig in Bewegung, wobei unvorhergesehene Ereignisse besonders unerwünschte Schwankungen erzeugen können. Da die Währungsspekulation nicht zum Kerngeschäft eines KMU gehört, sollte sich dieses nur bedingt und innerhalb von engen Bandbreiten Währungsrisiken aussetzen. Diese Bandbreiten sollten vorgängig klar definiert werden.

Zudem sollte eine auf das KMU zugeschnittene Absicherungsstrategie erarbeitet und dokumentiert werden. Die Wahl der richtigen Instrumente hängt von der eigenen Liquiditätsplanung ab und sollte auf die Zahlungsströme abgestimmt sein. Ein hilfreiches Zusatzinstrument bieten Limit-Orders, die man bei einer Bank einfach, aber effizient und rund um die Uhr platzieren kann.