Zunächst soll beschrieben werden, was finanzielle Führung konkret bedeutet, welche Vorschriften dabei einzuhalten sind und welche Informationen die Berichterstattung enthalten sollte.

Was finanzielle Führung heisst

Finanzielle Führung bedeutet im Wesentlichen, dass eine finanzielle Berichterstattung an die Leitung eines Unternehmens geliefert wird, welche einerseits aussagekräftige sowie zeitnahe Schlüsse aus der Vergangenheit zulässt und andererseits umgehend Indikatoren und Warnsignale für die künftige Entwicklung des Unternehmens aufzeigen. In Verbindung mit den entsprechenden branchenspezifischen Eigenheiten und Erfahrungen sollen Führungskräfte Entscheidungen für die Sicherung des Erfolges / der Existenz sowie die Erreichung der strategischen Ziele des Unternehmens fällen können.

Auch im schweizerischen Obligationenrecht (OR) sind diesbezüglich Vorschriften verankert, welche selbstverständlich einzuhalten sind. Dazu gehört unter anderem die jährlich zu erstellende Jahresrechnung mit einer Bilanz, Erfolgsrechnung, Anhang und einer Gewinnverwendung. Der Verwaltungsrat ist jedoch verpflichtet, auch während des Jahres die finanzielle Lage seiner Firma beurteilen zu können. Dies noch akzentuierter, wenn eine Überschuldungssituation oder Liquiditätsengpässe bestehen.

Somit ist es auf jeden Fall förderlich, wenn in kürzerer Kadenz Berichte über die finanzielle Situation und Entwicklung erstellt werden. In der Praxis werden diese oft Reporting genannt. In der Regel beantworten diese Reportings Fragen in Bezug auf Budgetabweichungen, Forecasts und natürlich über mögliche Gewinnentwicklungen am Ende des Geschäftsjahres.

Eine zentrale Schwäche vom klassischen Inhalt eines Reportings ist, dass daraus eher wenig Schlüsse für die Zukunft gezogen werden können. Deshalb ist es aus Sicht der Autoren wichtig, dass die finanzielle Berichterstattung, in Kurzform Finanzcockpit, mit Informationen angereichert wird, welche Aussagen ermöglichen über:

Ertrags- und Liquiditätsentwicklung in der Zukunft anhand von Schlüsselkennzahlen oder in der englischen Abkürzung KPIs (Key Performance Indicators)

Kostenentwicklung von wesentlichen Investitionen Soll/Ist-Analyse über die Entwicklung von strategischen nicht monetären Zielen (Beispiel: Marktanteil in Prozent, Wirksamkeit von Marketingmassnahmen, Reduktion von Risiken etc.)

Die Bausteine

Big Picture

Wenn sich in KMU’s der Bedarf aufdrängt, finanzielle Führungsinstrumente einzuführen oder zu optimieren, ist es zentral, als Erstes das grosse Ganze zu definieren (Big Picture), bevor die Unternehmung in die Detailumsetzung geht. Dies kann mit der folgenden Frage beantwortet werden: Wenn für das Finanzcockpit eine Seite zur Verfügung steht, welche Informationen helfen der Unternehmung, wichtige Signale und Fakten zu erhalten? In der Regel drücken sich diese Informationen in KPIs aus und sind mehrheitlich monetär getrieben. Aber auch nicht monetäre Zahlen sind hilfreich und je nach Situation unter Umständen mindestens gleich wichtig. KPIs sind betriebswirtschaftliche Kennzahlen, an welchen der Fortschritt oder Erfüllungsgrad wichtiger Zielsetzungen oder kritischer Erfolgsfaktoren gemessen werden können. Die Kunst besteht darin, dass Führungsorgane sich im Klaren sind, welche KPIs für ihr Unternehmen einen Mehrwert bieten, wie sie interpretiert werden können und ab wann Handlungsbedarf besteht. Allgemein gelten bei der Mehrheit der Unternehmen folgende KPIs:

- Entwicklung Bruttogewinnmarge

- Entwicklung Personal und Betriebskosten

- Kurzfristige Liquiditätsprognose

- Auftragsbestand

- Entwicklung Offertbestand und Offerterfolgsquote

- Beobachtungen von Kundenverhalten

Insbesondere KPIs in der «Beobachtung von Kundenverhalten» unterscheiden sich stark von Branche zu Branche und von Unternehmen zu Unternehmen, können aber sehr nützliche Indikationen liefern für das zukünftige Kaufverhalten. Neben den oben genannten meist erfolgsorientierten Kennzahlen soll auch die Wichtigkeit der Bilanz nicht unterschätzt werden. Liegt der Fokus nur in erfolgsorientierten Kennzahlen, können zum Beispiel unerwartete Liquiditätsengpässe oder unerwartete Ergebnisveränderungen nicht entdeckt werden. Weshalb dies so sein kann, zeigen die zwei nachfolgenden Beispiele:

- Nehmen die Vorratsbestände oder Debitorenbestände stetig und unbemerkt zu, verringert sich auch die zur Verfügung stehende Liquidität. Wird dann zu einem verspäteten Zeitpunkt der Liquiditätsengpass festgestellt, sind kurzfristige Korrekturen anspruchsvoll und verursachen Unruhe im Unternehmen und in dessen Umfeld.

- Werden Wareneinkäufe ohne Kontrolle und Überwachung irrtümlich als Investitionen verbucht, kann dies unter Umständen erst bei der nächsten Jahresabschlusserstellung entdeckt werden. Die Folge ist eine unerwartete Veränderung des Geschäftserfolgs, was zu einem unangenehmen Erklärungsbedarf führt.

Gap-Analyse

Steht das Big Picture, lohnt sich immer eine Gap-Analyse zwischen der Soll-Situation und der Ist-Situation im Unternehmen. Für die Sicherstellung einer mehrwertorientierten und effizienten finanziellen Führung dreht sich die Gap-Analyse immer um folgende Hauptthemen:

- Wissen, was zählt (Definition Inhalt und Aussagekraft Finanzcockpit)

- Sind die Stammdatenstrukturen darauf ausgerichtet?

- Sind die Prozesse optimal ausgestaltet (auch hinsichtlich Datenqualität)?

- Werden die richtigen Software-Applikationen und Werkzeuge eingesetzt?

- Sind die Qualitäten der beschäftigten Personen darauf ausgerichtet? Wo benötigen sie mehr Förderung oder Befähigungen? Gibt es Ungleichgewichte von Verantwortung, Aufgaben und Kompetenzen?

Dies gilt es gründlich und schonungslos zu analysieren. Wird bereits in dieser Phase über wesentliche Mängel oder Abweichungen hinweggesehen, wird eine Einführung/Erweiterung einer finanziellen Führung erfahrungsgemäss teuer und zudem noch ungenau.

Umsetzungsplan / Transformation

Da Veränderungen mitarbeiterseitig oft unbeliebt sind, soll auch die Transformation gut geplant sein. Die Mitarbeiter müssen die «Sinnfrage» für sich klärend beantworten können. Ein integriertes Change Management zu den erwähnten Veränderungen ist zentral und kann unter Umständen über Jahre dauern. Prozessveränderungen sind oftmals unumgänglich, um nachhaltige Mehrwerte generieren zu können. Das Aufstellen von messbaren und sichtbaren Kennzahlen in den Finanzcockpits wird nicht allen Beteiligten gefallen. Diese Umstellung kann zu Rückschlägen führen, was Skeptikern gefallen und sie befeuern wird. Auf solche Vorfälle gilt es vorbereitet zu sein.

Zusammenfassend kann die Wichtigkeit eines Big Pictures nicht genug erwähnt werden. Als Vision und Orientierung sind Zwischenziele sowie Prioritäten zu definieren und umzusetzen. Dies vor allem, wenn die Umsetzung lange andauert.

Know-how-Sicherung

Das Risiko von nicht mehr zur Verfügung stehenden Datenquellen, dem Ausfall einer Software oder deren Serviceprovider besteht in jedem Unternehmen. Auch Mitarbeitende können kurzfristig ausfallen, was zu Engpässen führen kann.

Was hilft dagegen? Das Bewusstsein über die Existenz eines Risikos oder die Antizipation einer Eintretenswahrscheinlichkeit hilft, sich (mindestens mental) darauf vorzubereiten. Ideal ist, wenn solche Risiken den Weg in eine Risikobeurteilung und/oder ein internes Kontrollsystem (IKS) finden und Massnahmen gegen diese Risiken definiert sind. Die Kernprozesse sind sicherzustellen mit einer nachvollziehbaren Dokumentation, die Abhängigkeit von Dritten ist auf einem Minimum zu halten und Schlüsselpersonen sind durch Stellvertretungslösungen abzusichern.

Die Vertriebspartner von Software sowie IT-Infrastruktur sind sorgfältig auszusuchen. Lassen Sie sich überzeugen (zum Beispiel mittels Konzept oder IKS-Dokumentationen), dass Geschäftspartner von IT-Infrastruktur und Software-Produkten nachhaltig ausgerichtet sind und geregelte Stellvertretungen leben.

Die Darstellung

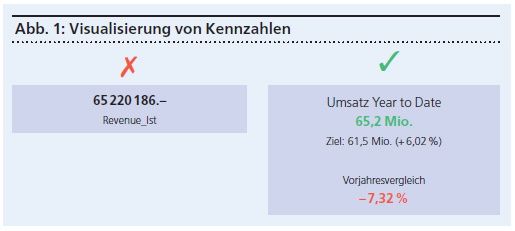

Im Zeitalter der Digitalisierung bieten sich viele Möglichkeiten für automatisierte Auswertung, Visualisierungen von Kennzahlen und deren Entwicklung. Trotz vielfältiger Möglichkeiten gilt «weniger ist mehr». Die Abbildung 1 zeigt etwas plakativ gute und schlechte Beispiele.