Chinas Erholung nach Covid verläuft langsamer als von den meisten erwartet. Chinas jüngste Wirtschaftsergebnisse und die Erfahrungen der Unternehmen vor Ort liefern Erkenntnisse, die für die neuen Strategien, die internationale Unternehmen in China benötigen, sehr wertvoll sein können. Der Beitrag beschäftigt sich mit folgenden Fragen:

- Sind Chinas wirtschaftliches Potenzial und seine Geschäftsmöglichkeiten zurückgegangen?

- Was ist die Wirtschaftsstrategie der chinesischen Führung?

- Wohin wird Chinas Entwicklung das Land im Jahr 2024 und darüber hinaus führen?

- Welche Chancen ergeben sich daraus für Schweizer Unternehmen und welche Risiken sollten sie einkalkulieren?

Die Wachstumshemmnisse

Eine Reihe von Ereignissen, die während der Covid-19-Jahre stattfanden, haben Chinas wirtschaftliche Situation verändert. Obwohl sie ihren Ursprung in der zweiten Hälfte des Jahres 2020 haben, sind sie unabhängig von der Pandemie selbst, die zusammen mit den geopolitischen Spannungen des Jahres 2022 nur eine erschwerende Rolle spielte. Dennoch haben die Ereignisse in den drei Pandemiejahren von 2020 bis 2022 China auf einen Kurs gebracht, der nur sehr schwer umzukehren sein wird.

Die Immobilienkrise

Die Immobilienkrise begann mit der Entscheidung der Zentralregierung, die Immobilienblase zum Platzen zu bringen.

Im August 2020 legten neue Vorschriften fest, wie viel Geld Immobilienentwickler je nach ihrer finanziellen Situation leihen konnten. Dies löste die viel diskutierten Zahlungsausfälle und Insolvenzen vieler chinesischer Immobiliengiganten aus. Obwohl die Wohnungspreise von der lokalen Regierung sorgfältig kontrolliert wurden, um einen Marktcrash und einen starken Rückgang der Immobilienpreise zu vermeiden, sank der Wert der Eigenheime der Bevölkerung stetig. Dies wurde ab dem zweiten Quartal 2023 spürbar und der Rückgang beschleunigte sich 2024.

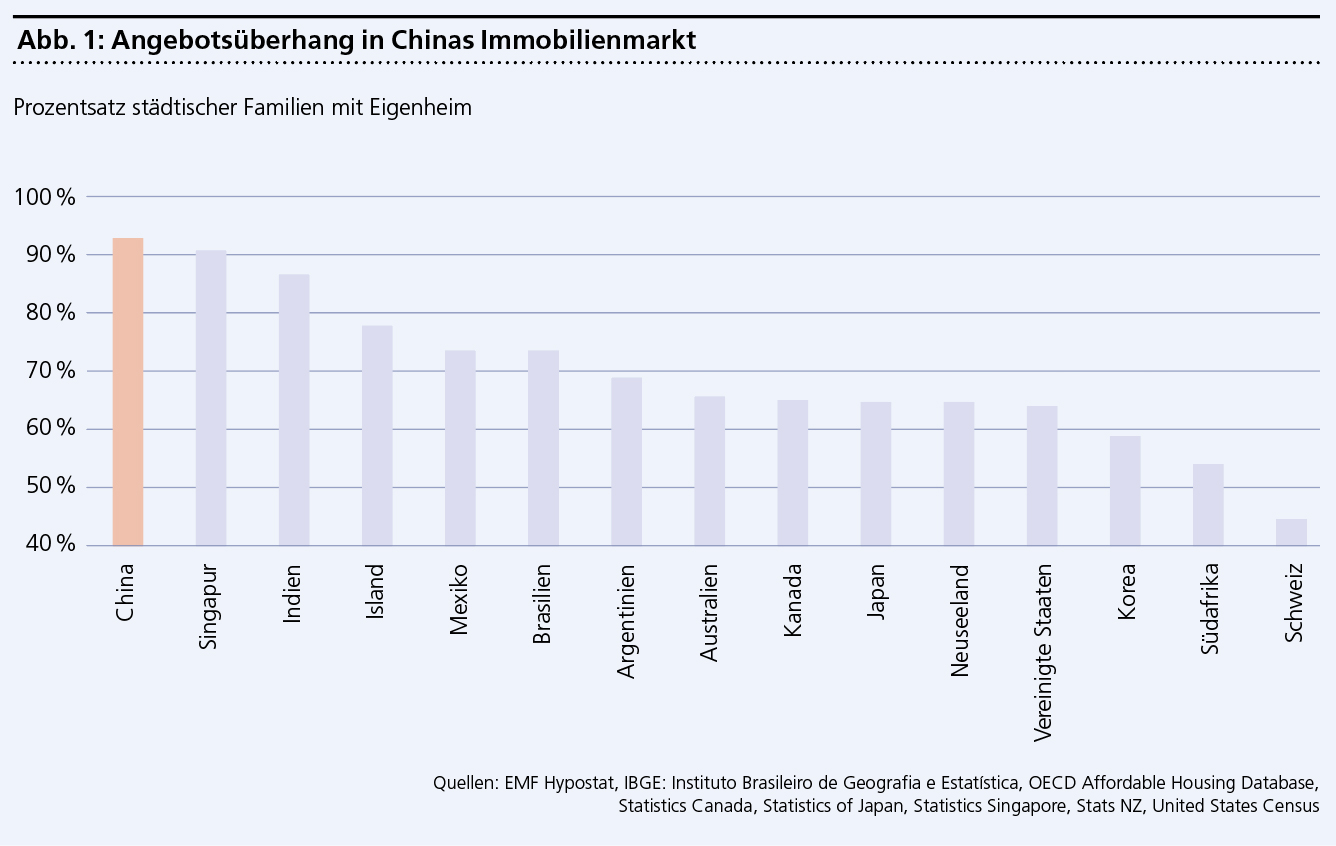

Diese Entwicklung war unvermeidlich, da sich die Immobilienbranche eindeutig in einer Blase befand. Bereits 2018 wurden 88 Prozent der verkauften Neubauten von Familien gekauft, die bereits ein Haus besassen, und über 90 Prozent der chinesischen Familien besassen ihr Eigenheim.

Ausserdem begann Chinas Gesamtbevölkerung 2022 zu schrumpfen, und dieser Rückgang beschleunigte sich 2023. Mit einer schrumpfenden Bevölkerung, von der ein überwiegender Teil Eigenheimbesitzer sind, besteht in China kaum Bedarf an mehr Wohnraum. Das Ergebnis ist ein stetiger Rückgang der Neubauprojekte, sodass sich die Immobilienbranche letztendlich auf den Ersatz und die Renovierung alter Häuser konzentrieren muss.

Der chinesische Immobiliensektor und seine abhängigen Branchen (zum Beispiel Heimdekoration, Haushaltsgeräte) machten schätzungsweise 25 Prozent oder mehr der chinesischen Wirtschaft aus. Der starke Rückgang der Aktivität dieses wichtigen Sektors hat offensichtlich zu verlorenen Arbeitsplätzen und Geschäftsmöglichkeiten geführt, die sich negativ auf das Wachstum auswirken.

Aber der Rückgang des Haushaltsvermögens ist sicherlich ein zusätzlicher indirekter Effekt, der die Verbraucher zurückhält. Schätzungen zufolge sind etwa 70 Prozent des Vermögens der chinesischen Bürger in Immobilien konzentriert. Angesichts noch schneller sinkender Immobilienpreise auf dem Gebrauchtmarkt hat die chinesische Mittelschicht ihren wichtigsten Vermögensspeicher schrumpfen sehen. Doch ein zweites Ereignis hat das Gefühl sinkender Vermögen chinesischer Familien noch verstärkt.