Der Schweizer KMU-Sektor gilt als das Rückgrat der Schweizer Wirtschaft. Die Schweizer KMU-Wirtschaft ist nicht nur äusserst diversifiziert, sondern ist geprägt von Unternehmen, die auf globalen Märkten tätig sind, manche helvetische «Small Multinationals» bewegen sich mit hoch spezialisierten Produkten als Technologieführer oder mit Markenprodukten als Weltmarktführer in bestimmten Nischen. Je internationaler die Geschäftstätigkeit eines KMU ausgerichtet ist, desto besser ist das Unternehmen mit den Chancen und Risiken von «Cross Border»-Operationen vertraut. Die strategische Akquisition ausländischer Unternehmen gehört in dem Fall zum Pflichtenheft des Managements, auch wenn viele Transaktionen oft bewusst nicht aktiv bekannt gemacht werden. Die einschlägigen Transaktionsdatenbanken von Fusionen und Übernahmen umfassen solche KMU-Käufe nur lückenhaft, da im Unterschied zu Publikumsgesellschaften in der Regel keine Publizitätspflicht (sowie -bedürfnis) besteht.

Mega-Deal des Jahres 2016

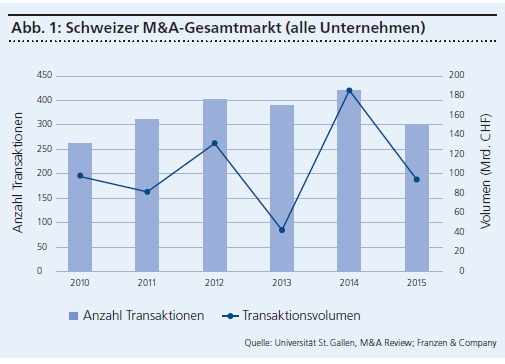

Ein aussagekräftiges Bild zu den Trends im Gesamtmarkt (alle Unternehmensgrössen) vermittelt die M&A Database der Universität St. Gallen (Berücksichtigt sind M&A-Deals mit einem Transaktionswert über 7 Millionen US-Dollar oder, bei nicht bekanntem Transaktionswert, einem Umsatz von mindestens 14 Millionen US-Dollar des Ziel-Unternehmens). Gemäss neuesten Erhebungen sind die Transaktionsvolumina im Jahr 2015 um 55 Prozent im Vergleich zum Rekordjahr 2014 gesunken (vgl. Grafik 1). So hatten Transaktionen mit Schweizer Beteiligung (Käufer oder Verkäufer mit Sitz in der Schweiz) einen Gesamtwert von 84,9 Milliarden US-Dollar (2014: 188,1 Mrd. USD, davon 39,9 Mrd. die Lafarge/Holcim-Fusion). Die Anzahl der Transaktionen ging mit 17 Prozent gegenüber dem Vorjahr ebenfalls etwas zurück.

Auch der Start ins erste Quartal 2016 war verhalten, wie der Quartalsbericht von KPMG auf Basis der HSG-Daten zeigt. Gegenüber dem Vorjahresquartal halbierte sich die Anzahl angekündigter Übernahmen/Fusionen. Das Transaktionsvolumen nahm allerdings markant zu, weil die angekündigte Übernahme von Syngenta durch den chinesischen Staatskonzern ChemChina mit rund 45 Milliarden US-Dollar einfliesst. Sollte diese realisiert werden, so wäre es gemäss der Wirtschaftskanzlei Homburger das «bisher grösste öffentliche Kaufangebot für eine Schweizer Firma». Geografisch war im letzten Jahr Westeuropa mit einem Wert-Anteil von 40 Prozent das beliebteste Einkaufsziel für Schweizer Firmen, gefolgt von Schweiz-Schweiz-Deals mit 33 Prozent und USA / Canada mit 13 Prozent.