Die Digitalisierung schreitet voran und verändert die Finanzwelt. Bankkunden möchten ihre Finanzgeschäfte unabhängig von Filialstandorten und Öffnungszeiten bequem von zu Hause aus erledigen. Die Banken suchen nach neuen Geschäftsmodellen. Zunehmende Regulationsvorschriften und ein steigender Margendruck verlangen nach effizienten Ergänzungen zum klassischen Retailgeschäft. Die Digitalisierung von ausgewählten Bankgeschäften ist eine Lösung. Die meisten Finanzinstitute bieten heute Online-Banking an.

Die Glarner Kantonalbank war die erste Bank der Schweiz, die den digitalen Weg mit zusätzlichen Neuheiten im Onlinebereich konsequent gegangen ist. Im Jahr 2012 lancierte sie mit «hypomat.ch» die erste Online-Hypothek der Schweiz. Seither hat sie ihr Online-Angebot intensiv ausgebaut und sie gilt in der Schweiz als Innovationstreiberin für Online-Finanzprodukte. Gerade für die Kantonalbanken mit ihrem geografisch begrenzten Markt bietet der Onlinekanal Zugang zu neuen Kunden in der ganzen Schweiz. Nebst der Ausweitung des Kundenpotenzials kann damit speziell auch im Kreditgeschäft eine Diversifikation der Risiken realisiert werden.

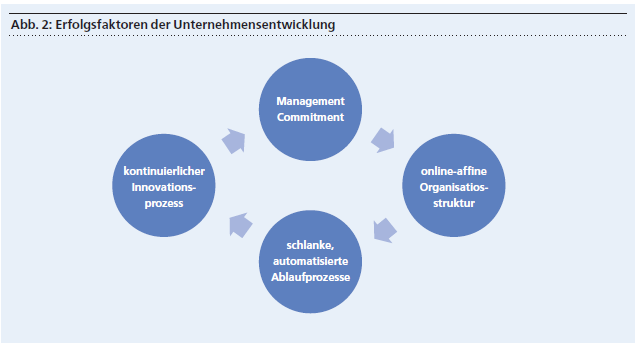

Neue Organisationsstruktur

Im Wissen darum, dass es für eine erfolgreiche Digitalstrategie auch passende Strukturen und Prozesse braucht, hat die Glarner Kantonalbank parallel zur Lancierung ihres ersten Onlineprodukts die internen Abläufe neu gestaltet und die Gesamtorganisation neu ausgerichtet.

Mit dem neuen Geschäftsbereich Onlinevertrieb und Abwicklung unterstrich die Bank ihre strategische Initiative im Digital Banking. Gleichzeitig führte die Kantonalbank die vielen Synergien aus dem Firmenkunden- und dem Privatkundengeschäft sowie dem Private Banking im Geschäftsbereich Direktvertrieb zusammen. Hier liegt der Fokus auf der persönlichen Beratung und dem direkten Kontakt zu den Kunden. Die neue Organisation der Glarner Kantonalbank besteht aus den vier Geschäftsbereichen Unternehmenssteuerung, Direktvertrieb, Onlinevertrieb und Abwicklung sowie Finanz und Logistik.

Damit orientiert sich die Glarner Kantonalbank konsequent an den unterschiedlichen Bedürfnissen ihrer Kundschaft. Beispielsweise bietet die Bank den Kunden verschiedene Kanäle an, auf denen diese mit ihr kommunizieren und Geschäfte abwickeln können. Somit kann jeder Kunde seinen bevorzugten Kanal individuell themen- und geschäftsbezogen wählen.