Seit 2012 bietet die Eidgenössische Zollverwaltung (EZV) die Veranlagungsverfügung Import (VV) oder Zollquittung auch elektronisch als E-VV an. Der Inhaber eines Zollkontos (ZAZ) kann damit die gelbe Papierquittung mit der digitalen Variante ersetzen.

Nun hat die EZV die definitive Ablösung der VV auf März 2018 festgelegt. Ab sofort läuft der Countdown. Damit ist 2017 das Umstellungsjahr für gegen 20 000 Schweizer Zollkonto-Inhaber, welche noch die Papierquittung verwenden.

Bisherige Handhabung

Die meisten Importverzollungen werden heute von Spediteuren, Zollagenten sowie von Kurier-, Express- und Paketdienstleistern (KEP) durchgeführt. Die Zollanmeldung erfolgt mit dem elektronischen E-Dec-Importverfahren. Danach wird die gelbe Papier-Zollquittung sowie die Zollrechnung dem Inhaber eines Zollkontos per Briefpost zugestellt. Falls aber der Verzollungsdienstleister (VDL) auf sein eigenes Zollkonto angemeldet hat, stellt er dem Importeur die Quittung auf Papier per Post zu.

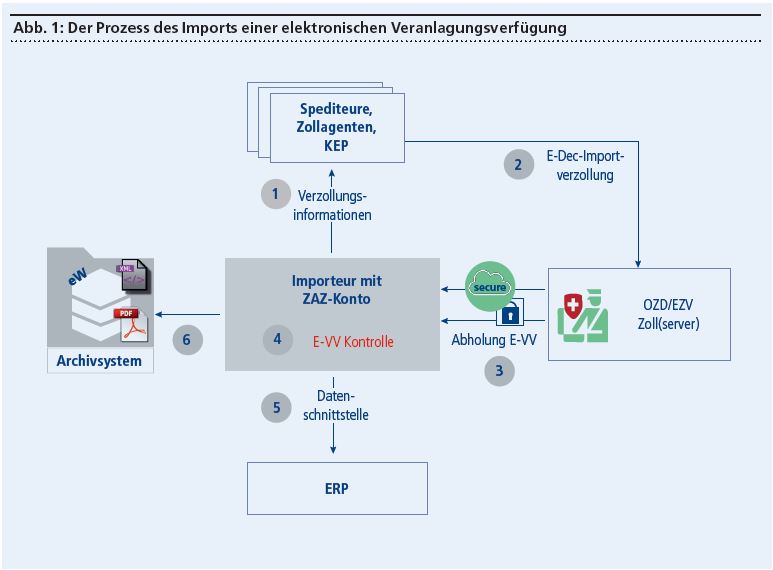

Die Umstellung auf die elektronische Veranlagungsverfügung Import verändert diesen Papier-basierten Prozess. Zwar wird sich die Aufteilung in Verzollung und Zollkontokontrolle kaum ändern, neu wird die elektronische Veranlagungsverfügung nach der Zollanmeldung durch den Verzollungsdienstleister jedoch in Datenform auf dem Server der Eidgenössischen Zollverwaltung bereitgestellt. Der Zollkunde muss diese Daten neu selbst abholen. Dieser neue Ablauf ist in Abbildung 1 dargestellt.

Prozesse neu gestalten

Nach der Beauftragung (1) nimmt der Dienstleister die E-Dec-Importverzollung vor (2). Die Eidgenössische Zollverwaltung stellt die elektronische Veranlagungsverfügung bereit. Der Inhaber des Zollkontos holt diese Daten vom Zollserver ab (3), kontrolliert (4) und archiviert (5) sie. Diese Daten können an ein internes ERP-System weitergeleitet werden (6). Damit ergeben sich folgende Neuerungen:

- Die elektronische Veranlagungsverfügung wird von einer Bring- zu einer Holschuld.

- Die Abholung der Zollquittung muss mit Hilfsmitteln der IT erfolgen (durch VDL oder Importeur).

- Alle Zollinformationen der elektronischen Veranlagungsverfügung sind als Daten nutzbar.

- Elektronische Belege und nicht mehr Papierdokumente gelten als Nachweis bei Zoll- und insbesondere Mehrwertsteuer- Kontrollen.

- Die Archivierung der Daten der elektronischen Zollquittung muss ebenfalls elektronisch erfolgen. Insbesondere ist der Importeur gemäss der Eidgenössischer Steuerverwaltung (ESTV) zu einer rechtskonformen Archivierung der elektronischen Belege während zehn Jahren verpflichtet.

Der Mehrwertsteuerpflichtige Importeur bleibt gegenüber der Eidgenössischen Zollverwaltung und der Eidgenössischen Steuerverwaltung verantwortlich sowie haftbar. Er muss den Prozess zur Abholung und zur Ablage der E-VV-Daten mit seinen Verzollungsdienstleistern verbindlich regeln.