Die Europäische Kommission legte am 23. Februar 2022 einen Vorschlag für eine Richtlinie zur nachhaltigen Unternehmensführung vor. Dieser wurde abgelehnt. Am 14. Dezember 2023 wurde eine sogenannte vorläufige politische Einigung für die Richtlinie zwischen der EU-Ratspräsidentschaft und dem europäischen Parlament erreicht, die Grundlage für die folgenden Informationen ist. Am 15. März 2024 stimmte die qualifizierte Mehrheit der Mitgliedstaaten der EU dafür.

Diese Richtlinie enthält laut Artikel 1 Vorschriften über:

- Die Verpflichtungen von Unternehmen in Bezug auf tatsächliche und potenzielle negative Auswirkungen auf die Menschenrechte und die Umwelt im Zusammenhang mit ihrer eigenen Geschäftstätigkeit und der ihrer Tochterunternehmen sowie ihren Geschäftspartnern in den Aktivitätsketten der Unternehmen.

- Die Verpflichtung für Unternehmen zu einem Plan zur Minderung der Folgen des Klimawandels.

Diese Richtlinie bezieht sich auch auf bereits bestehende internationale Standards für verantwortungsvolles unternehmerisches Handeln, zum Beispiel die Leitprinzipien der Vereinten Nationen für Wirtschaft und Menschenrechte, die Leitsätze für multinationale Unternehmen (Guidelines for Multinational Enterprises, MNE-Leitsätze) der OECD, die Empfehlungen der Dreigliedrigen Grundsatzerklärung der Internationalen Arbeitsorganisation (IAO) über multinationale Unternehmen und Sozialpolitik.

Kodex für Sorgfaltspflichten

Die Sorgfaltspflichten werden in Artikel 5 bis 16 der Richtlinie festgelegt. Diese sind langfristig in die Unternehmensstrategie und die Risikomanagementsysteme des Unternehmens zu integrieren (Artikel 7) und man muss einen Verhaltenskodex erstellen. Das erledigt am besten die Geschäftsleitung. Vorgeschrieben ist eine vorhergehende Konsultation der Beschäftigten des Unternehmens und ihrer Vertreter.

Weiter sind folgende Elemente vorgeschrieben, über die man die Mitarbeitenden informieren muss:

- Verfahren zur Durchführung der Sorgfaltspflicht in allen betroffenen Bereichen der Unternehmenspolitik und einschliesslich der Massnahmen zur Überprüfung.

- Ermittlung und Bewertung tatsächlicher und potenzieller negativer Auswirkungen der Geschäftstätigkeit (Artikel 8).

- Unverzügliche Entwicklung und Umsetzung eines Präventionsaktionsplans mit angemessenen und klar festgelegten Zeitplänen für die Umsetzung geeigneter Massnahmen und mit qualitativen wie quantitativen Indikatoren, um die Verbesserung zu bestimmen (Artikel 10).

- Einbezug der Interessenträger (Stakeholder) in das Management der Sorgfaltspflichten (Artikel 13).

- Negative Auswirkungen der Geschäftstätigkeit müssen verhindert oder zumindest verringert werden (Artikel 11). Dabei soll man die schwerwiegendsten Auswirkungen zuerst bekämpfen, nachher die mittleren und dann die leichten (Artikel 9).

- Ein Unternehmen, das negative Auswirkung allein oder gemeinsam mit anderen verursacht hat, hat diese zu korrigieren (Artikel 12). Werden die tatsächlichen negativen Auswirkungen lediglich vom Geschäftspartner des Unternehmens verursacht, so kann das Unternehmen freiwillig Abhilfe leisten bzw. den Geschäftspartner darin unterstützen.

- Die Unternehmensstrategie muss alle zwei Jahre überprüft werden und immer bei wichtigen Änderungen (Artikel 7).

- Die Muttergesellschaften haben ihre Tochtergesellschaften bei der Erfüllung ihrer Pflichten zu unterstützen (Artikel 6) und die Geschäftsleitungen haben sich gegenseitig alle notwendigen Informationen zu übermitteln.

Fünfjahrespläne fürs Klima

Unternehmen haben einen Plan zur Minderung der Folgen des Klimawandels zu entwickeln und umzusetzen (Artikel 22). Mit diesem soll gewährleistet werden, dass sie alles in ihrer Macht Stehende tun, um ihr Geschäftsmodell und ihre Strategie mit der Begrenzung der Erderwärmung auf 1,5 Grad Celsius, wie sie im Übereinkommen von Paris festgelegt ist, sowie mit dem Ziel der Klimaneutralität in Einklang zu bringen.

Die Klimazwischenziele und das Ziel der Klimaneutralität bis 2050 sowie erforderlichenfalls die Beteiligung des Unternehmens an Tätigkeiten in Verbindung mit Kohle, Öl und Gas müssen in dem Plan enthalten sein.

Weiter muss der Plan «auf schlüssigen wissenschaftlichen Erkenntnissen beruhende zeitgebundene Zielvorgaben im Zusammenhang mit dem Klimawandel für das Jahr 2030 und in Fünfjahresschritten bis 2050» enthalten.

Weiter ist vorgeschrieben:

- Eine Beschreibung der ermittelten Dekarbonisierungsfaktoren und der geplanten wichtigsten Massnahmen zur Erreichung der vorgeschriebenen Ziele

- Notwendige Änderungen des Produkt- und Dienstleistungsportfolios des Unternehmens und der Einführung neuer Technologien

- Erläuterung und Quantifizierung der Investitionen und Finanzmittel zur Unterstützung der Umsetzung des Plans zur Minderung der Folgen des Klimawandels

- Beschreibung der Rolle der Verwaltungs-, Leitungs- und Aufsichtsorgane im Zusammenhang mit dem Plan zur Minderung der Folgen des Klimawandels.

Vertragliche Zusicherungen

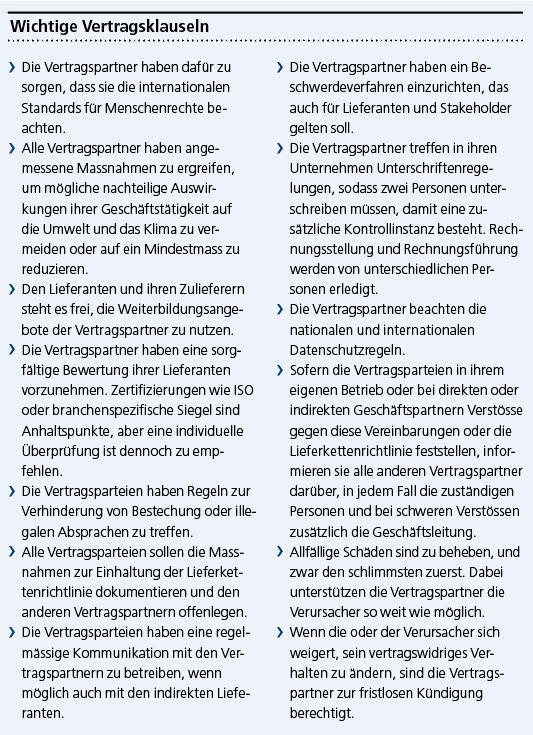

Vertragliche Zusicherungen, dass die Lieferkettenrichtlinie befolgt wird, sind von direkten, aber auch von indirekten Geschäftspartnern einzuholen (Artikel 10). In Vertragsklauseln sind geeignete Überprüfungsmöglichkeiten zu vereinbaren. Wenn sich negative Auswirkungen nicht beseitigen lassen, soll man die Geschäftsbeziehungen abbrechen (Artikel 10).

Bei den Verträgen mit anderen Unternehmen ist zu beachten, was nach Artikel 3 eine Aktivitätskette ist: «Tätigkeiten der vorgelagerten Geschäftspartner eines Unternehmens im Zusammenhang mit der Produktion von Waren oder der Erbringung von Dienstleistungen durch dieses Unternehmen, einschliesslich der Entwicklung, Gewinnung, Beschaffung, Herstellung, Beförderung, Lagerung und Lieferung von Rohstoffen, Produkten oder Teilen von Produkten und der Entwicklung des Produkts oder der Dienstleistung und die Tätigkeiten der nachgelagerten Geschäftspartner eines Unternehmens im Zusammenhang mit dem Vertrieb, der Beförderung und der Lagerung eines Produkts dieses Unternehmens, sofern die Geschäftspartner diese Tätigkeiten für das Unternehmen oder im Namen des Unternehmens ausüben.»